En España, muchas personas viven con la inquietud de una deuda pendiente, sin saber si esa deuda aún se puede reclamar o si ya ha prescrito. Lo cierto es que el paso del tiempo puede jugar un papel crucial, tanto para quienes deben dinero como para quienes intentan recuperarlo. Por ese motivo, si te encuentras en esa situación, es vital saber cuándo prescribe una deuda reclamada judicialmente.

La prescripción de una deuda no es un mito urbano: es una realidad legal amparada por el Código Civil. Y conocer los plazos y condiciones puede marcar la diferencia entre pagar o no pagar.

Como decía en tono irónico cierto escritor francés, “el arte de no pagar las deudas” puede ser una disciplina refinada. Pero para el resto de los mortales, sin genio ni escapatoria, la única esperanza puede estar en un concepto jurídico muchas veces desconocido: la prescripción.

Si estás buscando orientación personalizada para resolver tu situación, puedes explorar nuestras sesiones en asesoría contable aquí →

En este artículo vamos a explicarte de forma clara, con ejemplos y sin tecnicismos innecesarios, cuándo prescribe una deuda reclamada judicialmente, qué tipos de deudas prescriben, qué acciones interrumpen ese plazo, y cómo puedes actuar si estás en uno u otro lado del conflicto.

Empecemos por el principio.

¿Qué es y por qué importa “cuando prescribe una deuda reclamada judicialmente”?

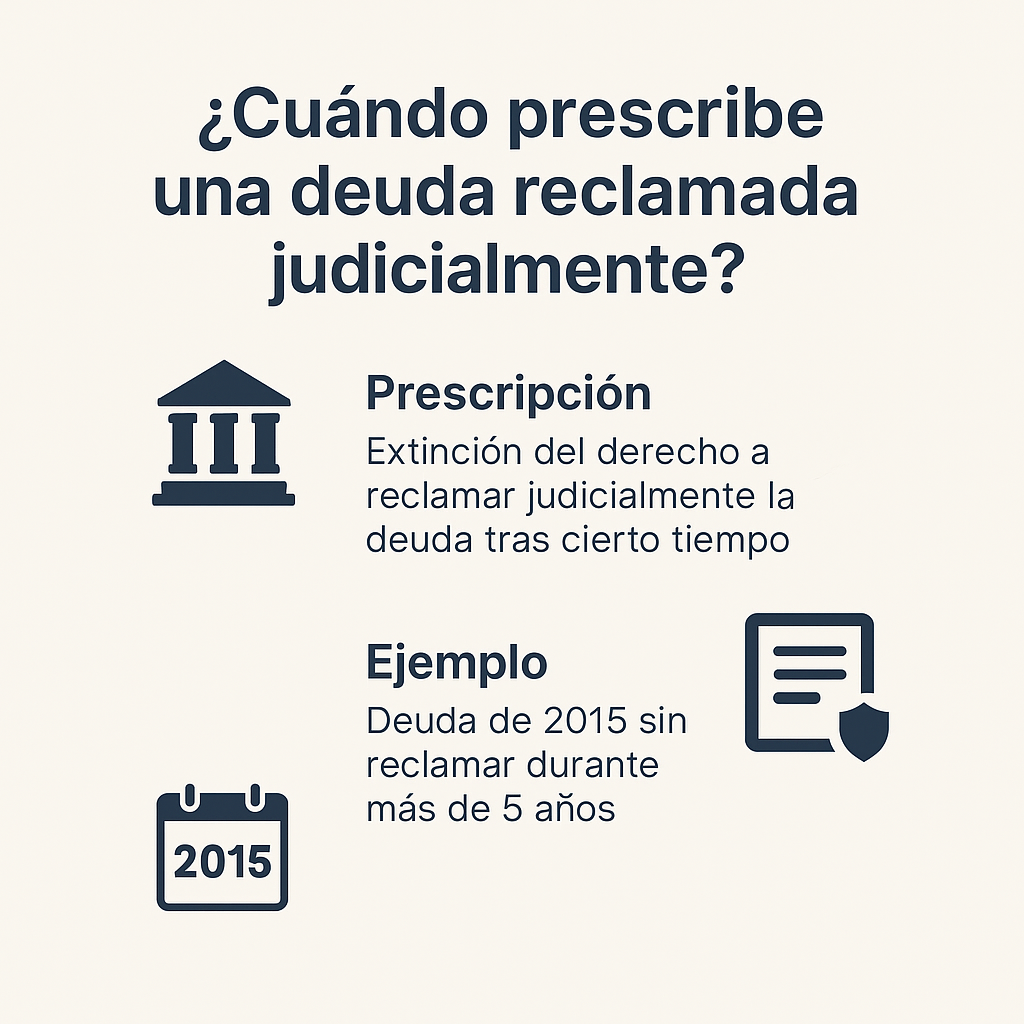

La prescripción de una deuda es un mecanismo legal por el cual el derecho de un acreedor a reclamar judicialmente el pago de una deuda se extingue después de un determinado tiempo, siempre que no haya tomado medidas para cobrarla.

Esto quiere decir que, aunque la deuda exista, si el acreedor no actúa dentro del plazo legal, pierde la posibilidad de exigir el pago por la vía judicial. En otras palabras: el deudor queda liberado de la obligación de pagar.

Esta regla tiene sentido si lo piensas desde una lógica de seguridad jurídica. La ley entiende que, con el tiempo, ambas partes pueden perder interés o capacidad para reclamar o pagar. Por eso se pone un límite: para que los conflictos no queden abiertos indefinidamente.

Un ejemplo cercano

Imagina que alguien te prestó 1.000 euros en 2015, sin contrato, sin reclamarte nada desde entonces y sin que tú reconozcas que debes ese dinero. Si han pasado más de 5 años sin que esa persona te haya enviado un burofax o haya presentado una demanda, esa deuda podría haber prescrito.

Pero aquí viene lo interesante: no es lo mismo si la deuda ha sido reclamada judicialmente.

Cuando una deuda se reclama en los tribunales, se activa un proceso que modifica los plazos. Y si el acreedor no continúa con ciertas acciones tras esa reclamación, puede perder igualmente su derecho a cobrar.

Enseguida te explicamos esa diferencia y cómo funciona exactamente el plazo de prescripción según el tipo de deuda.

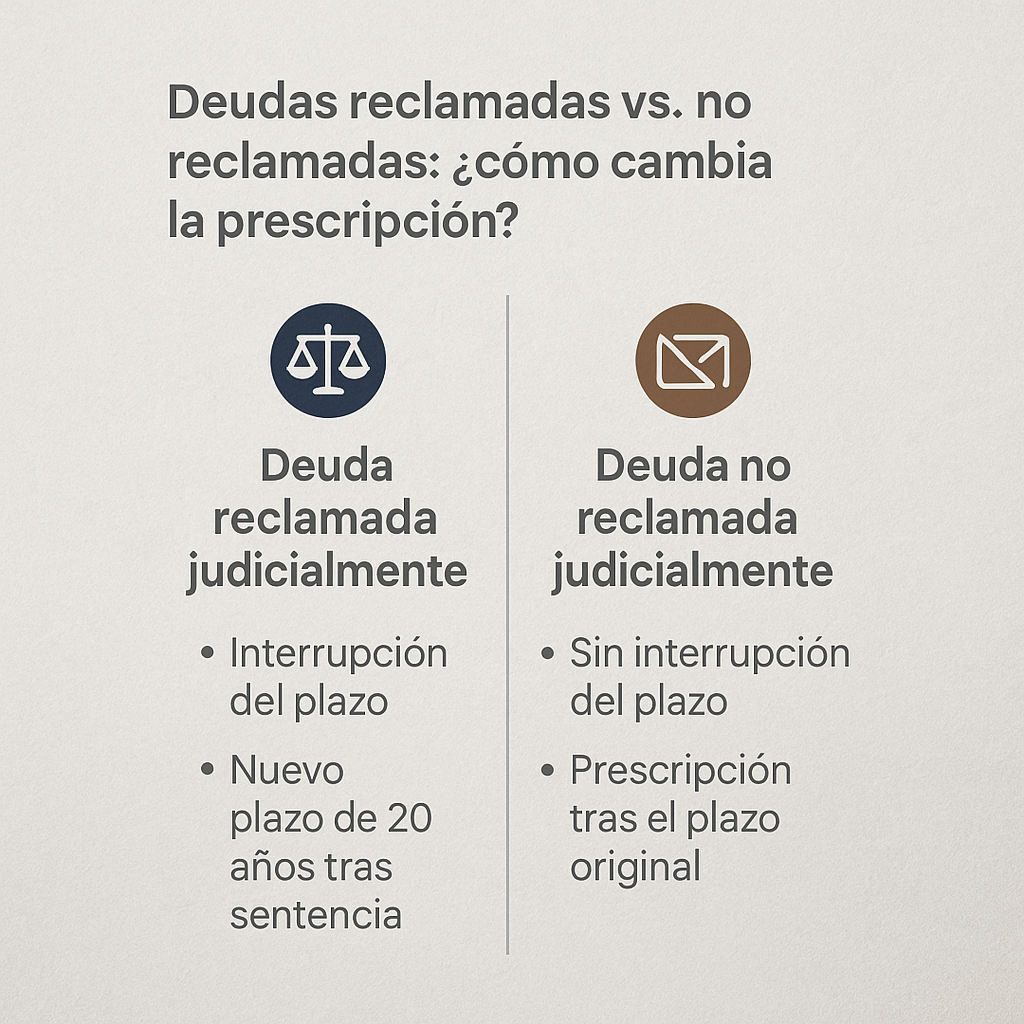

Deudas reclamadas vs. no reclamadas: ¿Cómo cambia la prescripción?

Uno de los errores más comunes al hablar de prescripción de deudas es pensar que todas prescriben igual, simplemente por dejar pasar el tiempo. Pero no es así. El tratamiento legal cambia según si la deuda ha sido o no reclamada judicialmente.

¿Qué es una deuda no reclamada judicialmente?

Es aquella en la que el acreedor no ha presentado ninguna demanda ni ha enviado una reclamación formal por vía judicial. En estos casos, el plazo de prescripción comienza a contar desde la fecha de vencimiento de la obligación o desde el último reconocimiento de la deuda por parte del deudor.

Por ejemplo: si dejaste de pagar una factura de internet en 2018 y la empresa nunca te demandó ni te envió un burofax formal, el plazo de prescripción de 5 años podría haberse cumplido en 2023. Esto haría imposible que te lo reclamen ahora por vía judicial, siempre que no hayas reconocido la deuda de ninguna forma.

¿Y qué ocurre si la deuda ha sido reclamada judicialmente?

Aquí el panorama cambia. En cuanto hay una reclamación judicial, el plazo de prescripción se interrumpe. Es decir, el contador se pone a cero.

Y no solo eso: si el proceso judicial termina con una sentencia favorable al acreedor, esa deuda ya no se rige por el plazo original (5 años, por ejemplo), sino por un nuevo plazo más largo: 20 años, según el artículo 1964.2 del Código Civil. Este plazo empieza a contar desde que la sentencia es firme.

Por eso es tan importante saber si la deuda está ya judicializada o no. Porque de ello depende si te puedes acoger a la prescripción o no.

La importancia de las acciones interrumpidoras

No hace falta llegar a juicio para que se interrumpa la prescripción. Basta con que el acreedor:

- Envíe un burofax reclamando el pago.

- Inicie un procedimiento extrajudicial con validez.

- Consiga que el deudor reconozca la deuda (incluso verbalmente, si puede probarlo).

Cada vez que una de estas acciones se produce, el plazo vuelve a empezar desde cero. Por eso, aunque hayan pasado 5 años desde el impago, si el año pasado firmaste un reconocimiento parcial, el plazo de prescripción ha vuelto a comenzar.

Plazos legales según tipo de deuda: guía rápida

Una de las preguntas más frecuentes cuando hablamos de prescripción es: ¿Cuánto tiempo tiene que pasar para que una deuda prescriba?

La respuesta depende del tipo de deuda y si ha sido o no judicializada.

A continuación, te mostramos los plazos más comunes según establece la legislación española. Esto te servirá tanto si eres acreedor como si eres deudor, para saber en qué punto está tu caso.

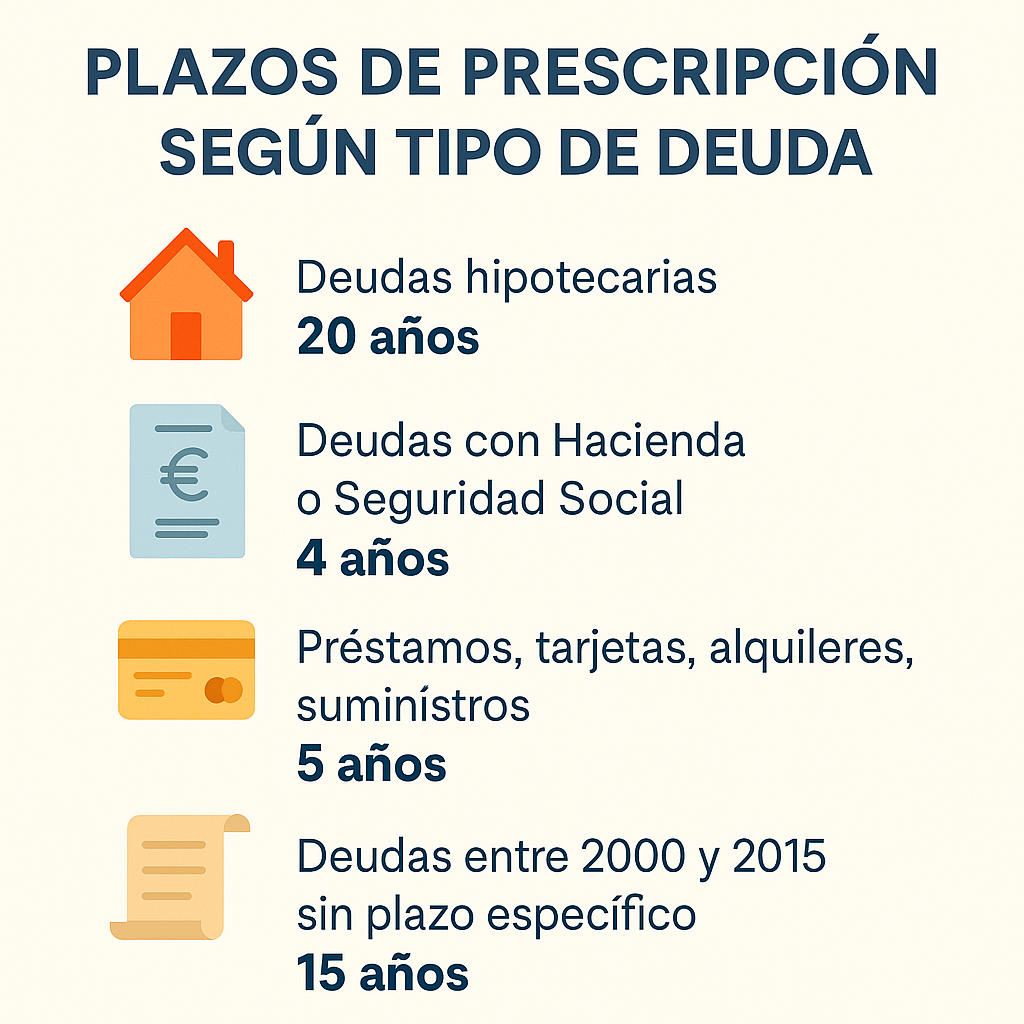

1. Deudas hipotecarias: 20 años

Estas deudas tienen el plazo más largo. Si la deuda ha sido reconocida mediante sentencia firme (por ejemplo, impago de una hipoteca y ejecución hipotecaria), el acreedor tiene hasta 20 años para ejecutar esa sentencia desde que se dictó.

Este plazo se aplica también a otros títulos judiciales o notariales que recojan obligaciones firmes.

2. Deudas con Hacienda o Seguridad Social: 4 años

Tanto las deudas con la Agencia Tributaria como las cuotas pendientes con la Seguridad Social prescriben a los 4 años desde el fin del plazo voluntario para pagar.

Pero atención: este plazo se interrumpe cada vez que la administración inicia actuaciones para el cobro (requerimientos, notificaciones, etc.). Si la administración actúa antes de que pasen los 4 años, el contador se reinicia.

3. Préstamos personales, tarjetas de crédito, alquileres, suministros: 5 años

Desde la reforma del Código Civil en octubre de 2015, este tipo de deudas prescriben a los 5 años. Esto incluye:

- Préstamos bancarios no hipotecarios.

- Tarjetas de crédito.

- Alquileres impagados.

- Facturas de electricidad, agua, gas, telecomunicaciones…

- Pensiones alimenticias entre particulares.

Este es uno de los casos más habituales. Si no hay ninguna acción judicial ni extrajudicial durante ese plazo, el derecho de cobro se extingue.

4. Deudas entre 2000 y 2015 sin plazo específico: 15 años

Existe un periodo transitorio para las deudas nacidas antes de la reforma de 2015, cuando el plazo general de prescripción era de 15 años. En estos casos, el plazo aún puede estar en curso.

Por ejemplo, una deuda nacida en 2014 podría prescribir en 2029 si no ha sido reclamada judicialmente ni interrumpida.

Recuerda:

- La prescripción no extingue la deuda por arte de magia: hace falta alegarla ante el juez si el acreedor intenta reclamar.

- Si se ha interrumpido el plazo (reclamación judicial, burofax, reconocimiento de deuda), el plazo vuelve a empezar desde cero.

Cómo interrumpir (y evitar que prescriba): acciones clave

Tanto si eres acreedor como si eres deudor, es fundamental entender qué interrumpe el plazo de prescripción de una deuda. Porque una cosa es el plazo teórico —los 5, 4, 20 años que ya vimos—, y otra muy distinta es cuánto tiempo ha pasado sin que haya habido una acción legal o formal que reinicie ese contador.

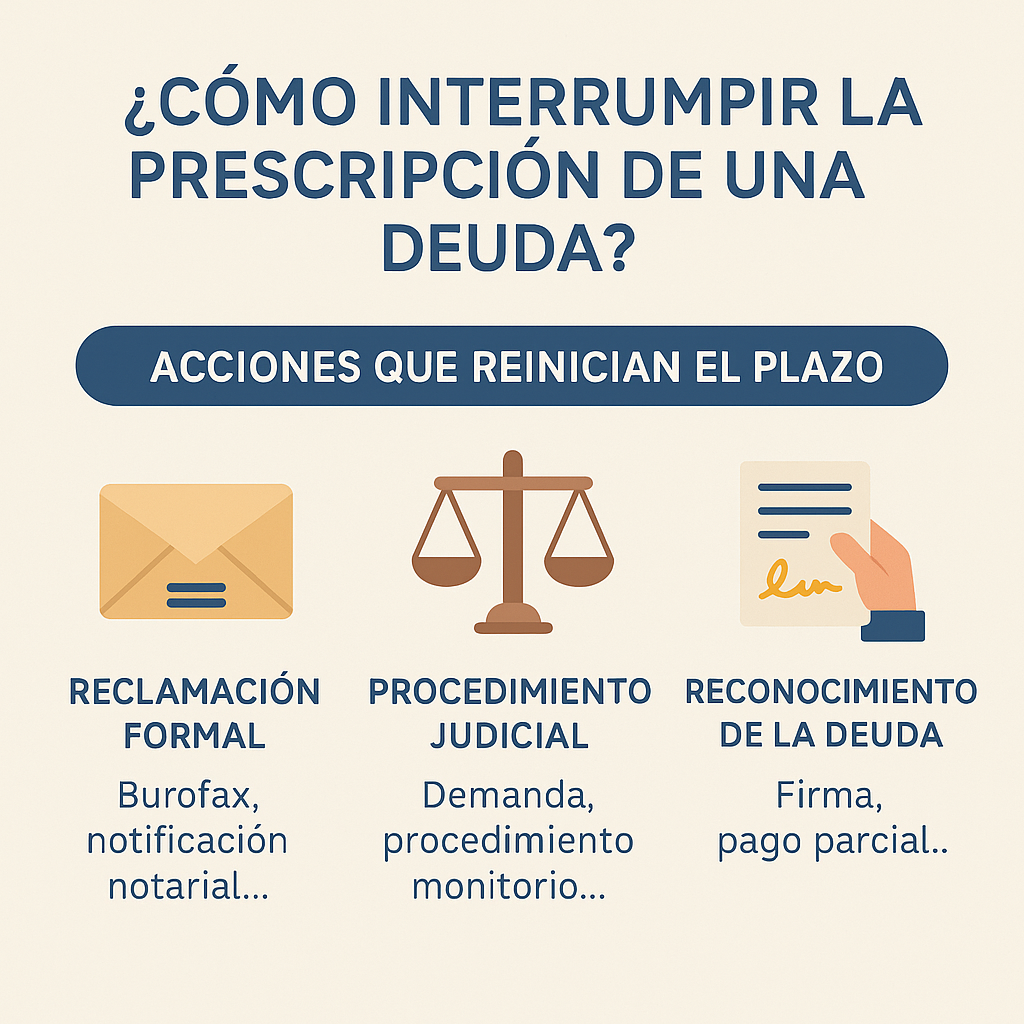

¿Qué interrumpe la prescripción?

La ley establece que cualquier acción judicial o extrajudicial válida, o el reconocimiento del deudor, interrumpe la prescripción y hace que el plazo vuelva a contar desde cero.

Las tres formas más comunes son:

1. Envío de una reclamación formal

Un simple recordatorio de pago o una llamada telefónica no interrumpen la prescripción. Para que sea válido, el acreedor debe realizar una acción formal:

- Enviar un burofax con acuse de recibo y certificación de contenido.

- Notificación notarial o requerimiento formal de pago.

Estas acciones dejan constancia fehaciente de que el acreedor sigue reclamando la deuda. A partir de ese momento, el plazo vuelve a empezar desde cero.

2. Inicio de procedimiento judicial

Si el acreedor presenta una demanda o inicia un procedimiento monitorio o ejecutivo, la prescripción queda interrumpida desde la fecha en que se interpone la acción.

Incluso si después el procedimiento se archiva, el hecho de haberlo iniciado sirve para reiniciar el plazo.

Esto significa que, si el acreedor demanda en el año 3 de los 5 años de prescripción, y luego no hace nada más, el contador se reinicia en ese punto y tendrá otros 5 años para volver a reclamar.

3. Reconocimiento de la deuda por parte del deudor

Si el deudor:

- Firma un documento reconociendo la deuda,

- Envía un mensaje admitiendo el impago,

- Realiza un pago parcial,

todos esos actos se consideran un reconocimiento de la deuda.

Y eso también interrumpe la prescripción. Desde ese momento, el plazo legal vuelve a contar desde el principio.

Para acreedores: buenas prácticas

- Deja constancia escrita de tus reclamaciones.

- Usa siempre burofax o notificación notarial.

- Si tienes intención de recuperar la deuda, no dejes pasar años sin actuar.

- Guarda pruebas de comunicaciones: emails, WhatsApp, transferencias, etc.

Para deudores: cuidado con lo que firmas o admites

- No respondas reconociendo la deuda si crees que ha prescrito.

- Consulta con un abogado antes de hacer un pago parcial.

- Revisa si el acreedor ha hecho acciones válidas o no: si no, podrías estar liberado.

Qué ocurre una vez prescribe: efectos legales y cotidianos

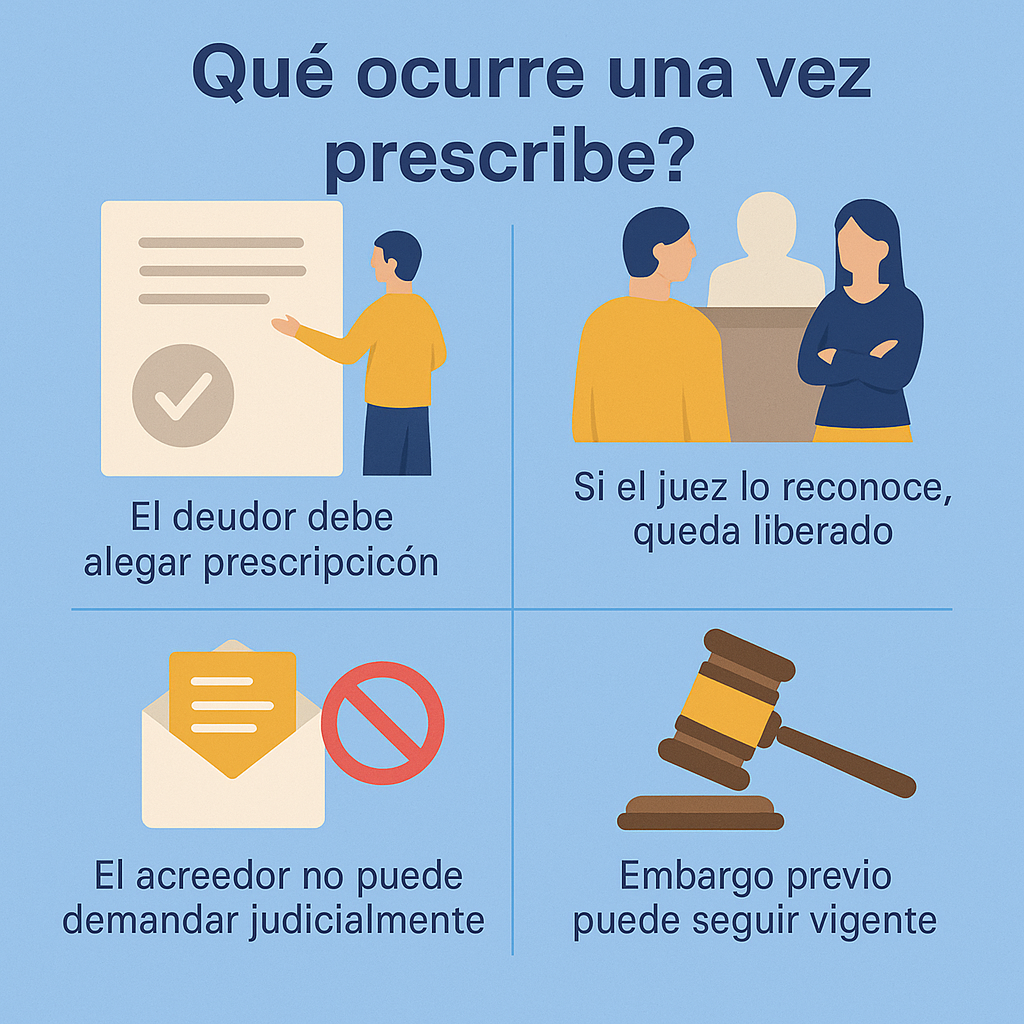

Cuando una deuda prescribe, muchas personas piensan que “ya está todo resuelto”, pero hay matices importantes. La prescripción no borra mágicamente la deuda: lo que extingue es el derecho del acreedor a reclamarla judicialmente. Y eso tiene implicaciones muy concretas.

¿Se elimina automáticamente?

No. Aunque el plazo legal haya pasado, la deuda no desaparece de oficio. Para que tenga efectos reales, el deudor debe:

- Alegar la prescripción si el acreedor intenta reclamar.

- Aportar pruebas de que el plazo se ha cumplido y no ha habido interrupciones válidas.

- Conseguir que un juez lo reconozca mediante resolución judicial.

Una vez hecho esto, sí: el deudor queda liberado de la obligación de pagar. No se puede embargar, no se puede reclamar por vía legal, y el acreedor pierde su derecho.

¿Qué pasa si no se alega?

Si el deudor no menciona la prescripción y no se defiende, el juez no la aplicará de oficio. Esto es clave: aunque la deuda esté prescrita, si el acreedor demanda y tú no contestas ni lo alegas, podrías perder el juicio y acabar pagando algo que en realidad ya no era exigible.

Por eso es fundamental contar con asesoramiento legal, especialmente si recibes una demanda por una deuda antigua.

¿Puede el acreedor seguir reclamando de forma informal?

Sí, y lo hacen. Aunque la deuda haya prescrito judicialmente, muchos acreedores o empresas de recobro siguen enviando cartas, llamadas o emails pidiendo el pago. Legalmente pueden hacerlo, pero no tienen ya poder para obligarte por la vía judicial.

Este tipo de presión es habitual, y muchas personas pagan simplemente por desconocimiento o miedo, cuando ya no están obligadas a hacerlo.

¿Qué ocurre con embargos anteriores?

Si la deuda estaba ya embargada antes de la prescripción, hay que analizar si el procedimiento se mantuvo vivo o no. En algunos casos, los embargos pueden mantenerse si no han caducado. Pero si el acreedor no ha ejecutado la acción correspondiente dentro del nuevo plazo, el embargo también puede extinguirse.

Por eso es importante revisar:

- Si hay sentencia firme.

- Cuándo fue la última actuación judicial del acreedor.

- Si han pasado más de 20 años sin ejecución desde la sentencia.

En resumen: prescripción no significa olvido, pero sí representa una herramienta legal legítima para cortar el derecho de cobro, siempre que se use correctamente.

¿Procede embargar una deuda prescrita? Límites y precauciones

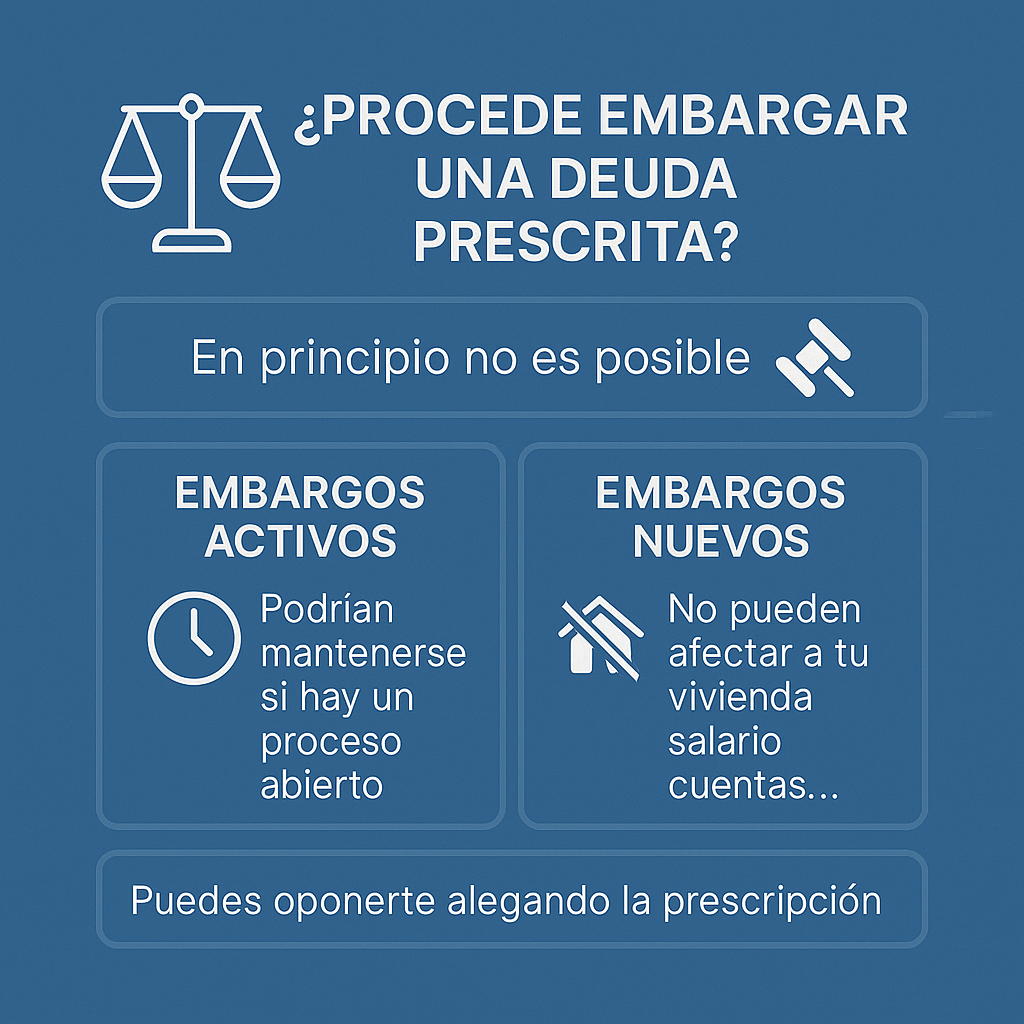

Una de las dudas más comunes tras la prescripción de una deuda es si el acreedor puede aún embargar bienes o ingresos. La respuesta no es un simple sí o no: depende del estado del procedimiento judicial y del tipo de embargo.

Embargos iniciados antes de la prescripción

Si el embargo ya se dictó en el marco de un procedimiento judicial antes de que la deuda prescribiera, puede mantenerse activo. Esto ocurre, por ejemplo, cuando hay una sentencia firme y se dictan medidas cautelares o de ejecución que se han ido renovando o gestionando correctamente.

En estos casos, el embargo no desaparece automáticamente con la prescripción. Habrá que analizar:

- Cuándo fue la última actuación procesal del acreedor.

- Si han pasado más de 20 años desde la sentencia sin ejecutar.

- Si el juzgado ha mantenido el procedimiento abierto.

Si se demuestra inactividad procesal prolongada, el deudor podría alegar caducidad de la ejecución y solicitar el levantamiento del embargo.

¿Y si el acreedor intenta embargar tras la prescripción?

En principio, no puede hacerlo. Si una deuda ha prescrito y no hay procedimiento judicial en curso ni sentencia, el acreedor no tiene base legal para solicitar un embargo.

Y si lo intenta, el deudor puede oponerse con una alegación de prescripción.

Además, ningún embargo puede tramitarse sin intervención judicial. Así que si te llega una notificación de embargo por una deuda antigua que crees prescrita, es imprescindible que consultes con un abogado y respondas en plazo.

¿Puede afectar a tu vivienda o tu nómina?

Solo si hay sentencia firme y proceso de ejecución activo. En ese caso, el embargo puede afectar:

- Tu vivienda habitual (aunque con límites y garantías).

- Tu salario (si supera el mínimo inembargable).

- Cuentas bancarias o devoluciones de Hacienda.

Pero si la deuda ha prescrito y el acreedor no actuó dentro del plazo, no puede tocar tus bienes.

Si estás en esta situación, no lo des por perdido ni lo afrontes con miedo. Revisa fechas, documentos y movimientos. Puede que estés a solo un paso de liberarte legalmente de esa carga.

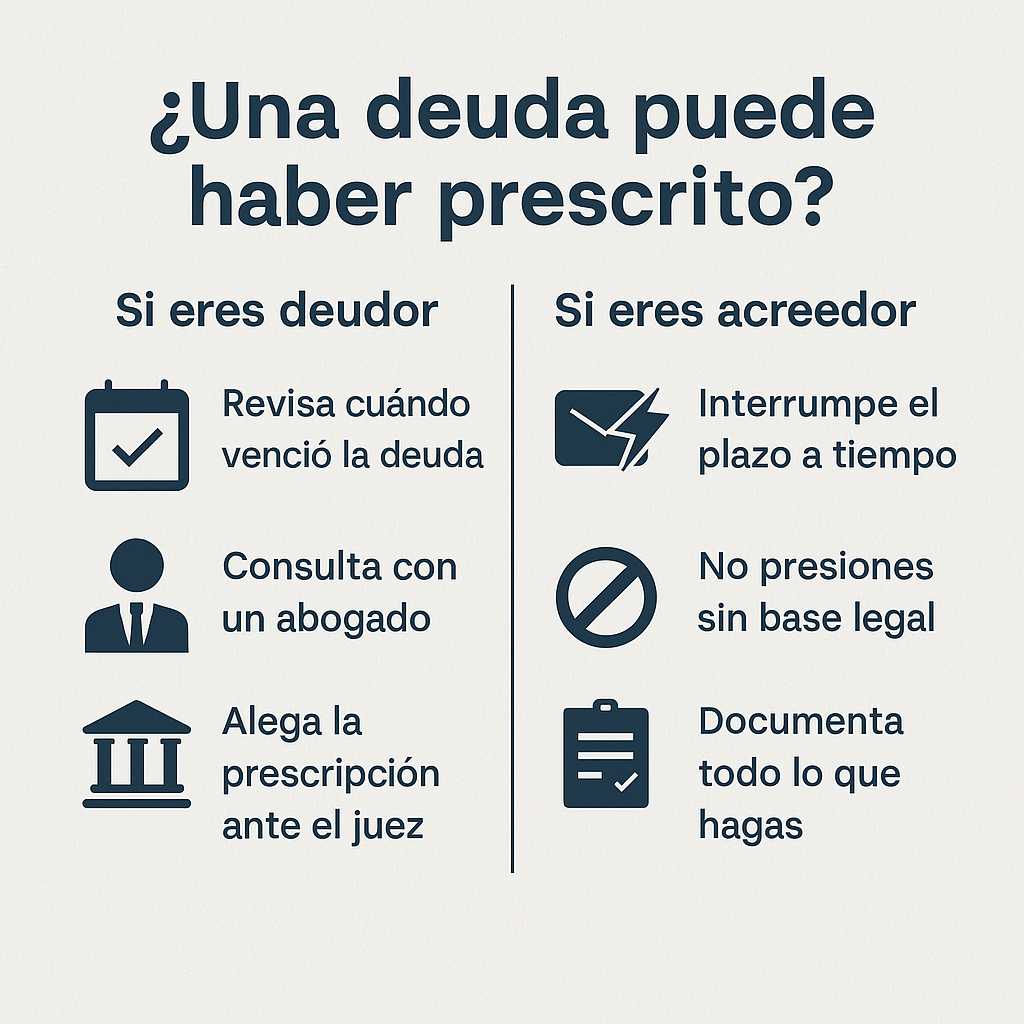

¿Qué hacer si tienes una deuda que podría estar prescrita? Guía para deudores y acreedores

La prescripción de una deuda no es solo un tecnicismo legal: puede representar una oportunidad real para liberarte de una carga económica si eres deudor, o un riesgo si eres acreedor y no has actuado a tiempo.

Aquí tienes una guía práctica paso a paso, según tu situación, para saber cómo actuar con seguridad jurídica y estrategia.

Si eres deudor: cómo protegerte legalmente

Comprueba la fecha de la deuda

Revisa la documentación original: contrato, factura o préstamo. ¿Cuándo vencía? ¿Cuándo fue el último pago? Ese es tu punto de partida para calcular el plazo de prescripción.

Analiza si hubo interrupciones

- ¿Te enviaron un burofax certificado?

- ¿Recibiste una demanda judicial?

- ¿Firmaste algún reconocimiento de deuda o hiciste un pago parcial?

Si no hubo ninguna de estas acciones en los últimos años, podrías estar ante una deuda prescrita.

Consulta con un abogado especializado

Si no hubo ninguna de estas acciones en los últimos años, podrías estar ante una deuda prescrita.

No te fíes de suposiciones. Cada caso tiene matices. Un abogado puede estudiar tu situación y ayudarte a preparar tu defensa, especialmente si te llega una reclamación.

Alega la prescripción correctamente

Si recibes una demanda judicial, no basta con pensar “esto está prescrito”. Debes alegarlo expresamente en tu contestación al juzgado. Si no lo haces, el juez no lo tendrá en cuenta.

Solicita el levantamiento de embargos caducados

Si ya te embargaron por esa deuda, tu abogado puede revisar si ese embargo ha caducado por inactividad procesal. En muchos casos, se puede pedir que se cancele legalmente.

Si eres acreedor: cómo evitar perder tu derecho a cobrar

Revisa tu última acción de cobro

¿Cuándo fue la última vez que reclamaste esa deuda de forma válida? Si han pasado 4, 5 o incluso más años sin ninguna acción judicial o burofax, el deudor podría oponerse por prescripción.

Actúa antes de que sea tarde

No dejes pasar el tiempo. Puedes interrumpir la prescripción de forma sencilla:

- Enviando un burofax certificado.

- Solicitando un reconocimiento de deuda.

- Iniciando un procedimiento judicial (monitorio, reclamación ordinaria…).

Evita presionar sin base legal

Reclamar una deuda prescrita sin respaldo puede exponerte a denuncias por acoso o por prácticas abusivas. Siempre actúa con asesoramiento legal.

Documenta todo lo que hagas

Guarda copias de emails, cartas, mensajes, recibos o pagos. Cualquier elemento puede servir para interrumpir o justificar el cobro en el futuro.

Si quieres aplicar esto con la ayuda de un experto que ya ha acompañado a decenas de personas como tú, puedes reservar una sesión personalizada aquí → asesoría mercantil