Sacar un inmueble de una sociedad limitada (SL) puede parecer un trámite sencillo, pero la realidad es que está lleno de matices fiscales, legales y contables que pueden volverse en tu contra si no lo haces bien. Tanto si eres socio de una SL que ya no necesita ese local, como si estás reorganizando el patrimonio familiar o cerrando una empresa, es crucial entender las implicaciones de cada opción antes de mover una sola piedra.

Muchos empresarios, autónomos y socios minoritarios se encuentran con esta duda en algún momento: ¿puedo quedarme con el inmueble? ¿Tengo que pagar impuestos? ¿Qué vía me conviene más? Lo cierto es que hay varias formas legales de sacar un inmueble de una SL, pero cada una tiene consecuencias muy diferentes. Y lo peor que puedes hacer es tomar esta decisión sin tener una visión clara de todo el mapa.

Si estás buscando orientación personalizada, puedes explorar nuestras sesiones en asesoría empresarial o mercantil para que un experto te acompañe paso a paso.

Vamos a desmenuzar cada vía posible, con comparativas fiscales, casos reales y errores comunes que debes evitar. Así sabrás cuál es tu mejor camino sin sorpresas ni sustos después.

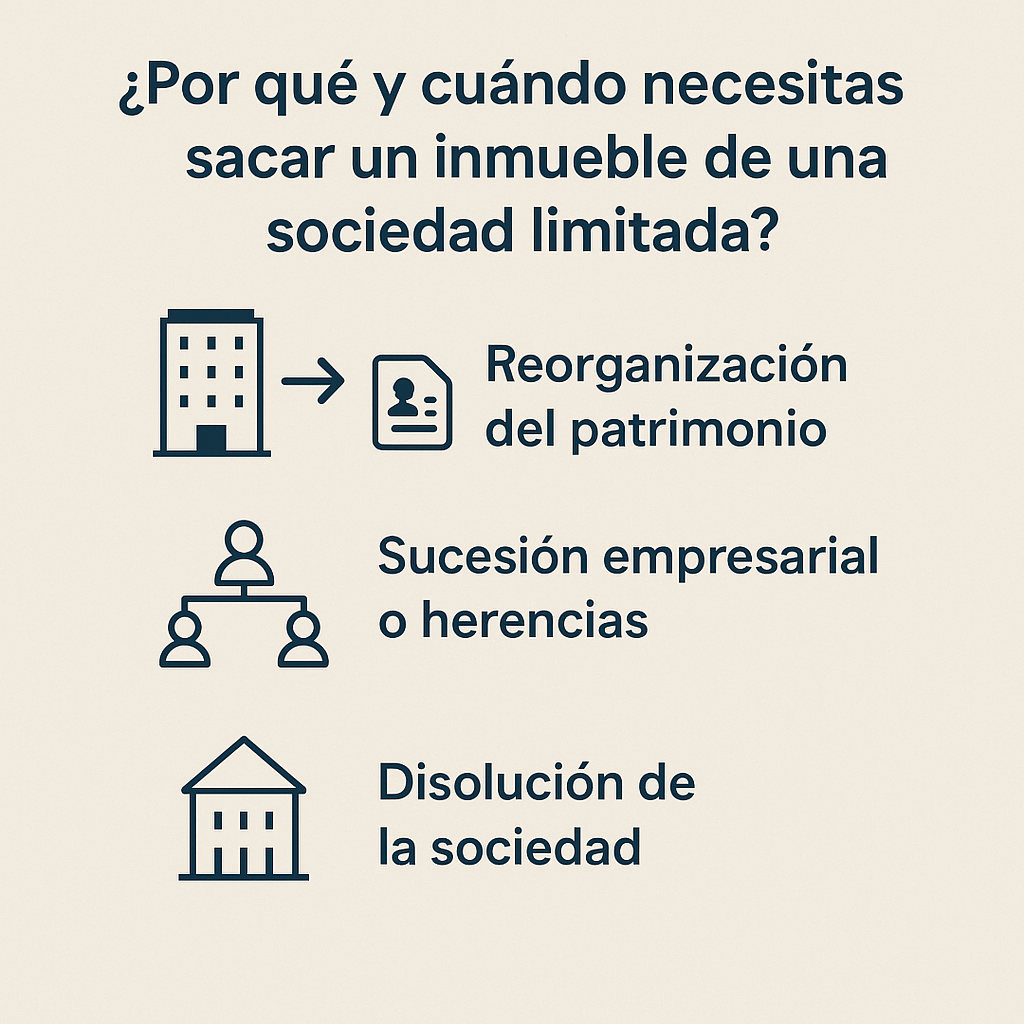

¿Por qué y cuándo necesitas sacar un inmueble de una SL?

Sacar un inmueble de una sociedad limitada no es algo que se haga por capricho. Suele responder a una necesidad estratégica, patrimonial o incluso emocional. Comprender cuándo tiene sentido hacerlo es el primer paso para tomar una buena decisión.

1. Reorganización del patrimonio empresarial o familiar

Es uno de los motivos más frecuentes. Puede que el inmueble se comprara en su día con fines empresariales, pero ahora la actividad de la SL ha cambiado o cesado. También puede que haya interés en trasladar el bien a un socio, a otra empresa del grupo o a la esfera personal para gestionar alquileres, venderlo o simplemente conservarlo.

Aquí es cuando te preguntas: “¿Tiene sentido que este inmueble siga en la SL?” Y la respuesta suele depender de la fiscalidad y de cómo evoluciona tu situación.

2. Sucesión empresarial o herencias

Cuando una empresa familiar empieza a planificar el relevo generacional o cuando fallece un socio, surge el dilema: ¿cómo se reparte el patrimonio de la sociedad? Si el inmueble representa un valor importante, muchos herederos o socios quieren sacarlo de la SL para poder gestionarlo directamente.

Este tipo de operaciones debe hacerse con mucho cuidado, porque intervienen variables como el Impuesto de Sucesiones, la plusvalía municipal, y posibles conflictos entre herederos o socios.

3. Disolución de la sociedad

Es el caso más evidente. Si la SL se disuelve, hay que repartir su patrimonio. Y si hay un inmueble, alguien lo tiene que recibir: puede venderse a un tercero o adjudicarse a uno o varios socios. En este caso, la salida del inmueble forma parte del proceso natural de liquidación.

Aunque parezca más sencillo, la disolución también tiene sus trampas fiscales, especialmente si el valor de adjudicación no se ajusta a mercado o si hay socios con distintos porcentajes.

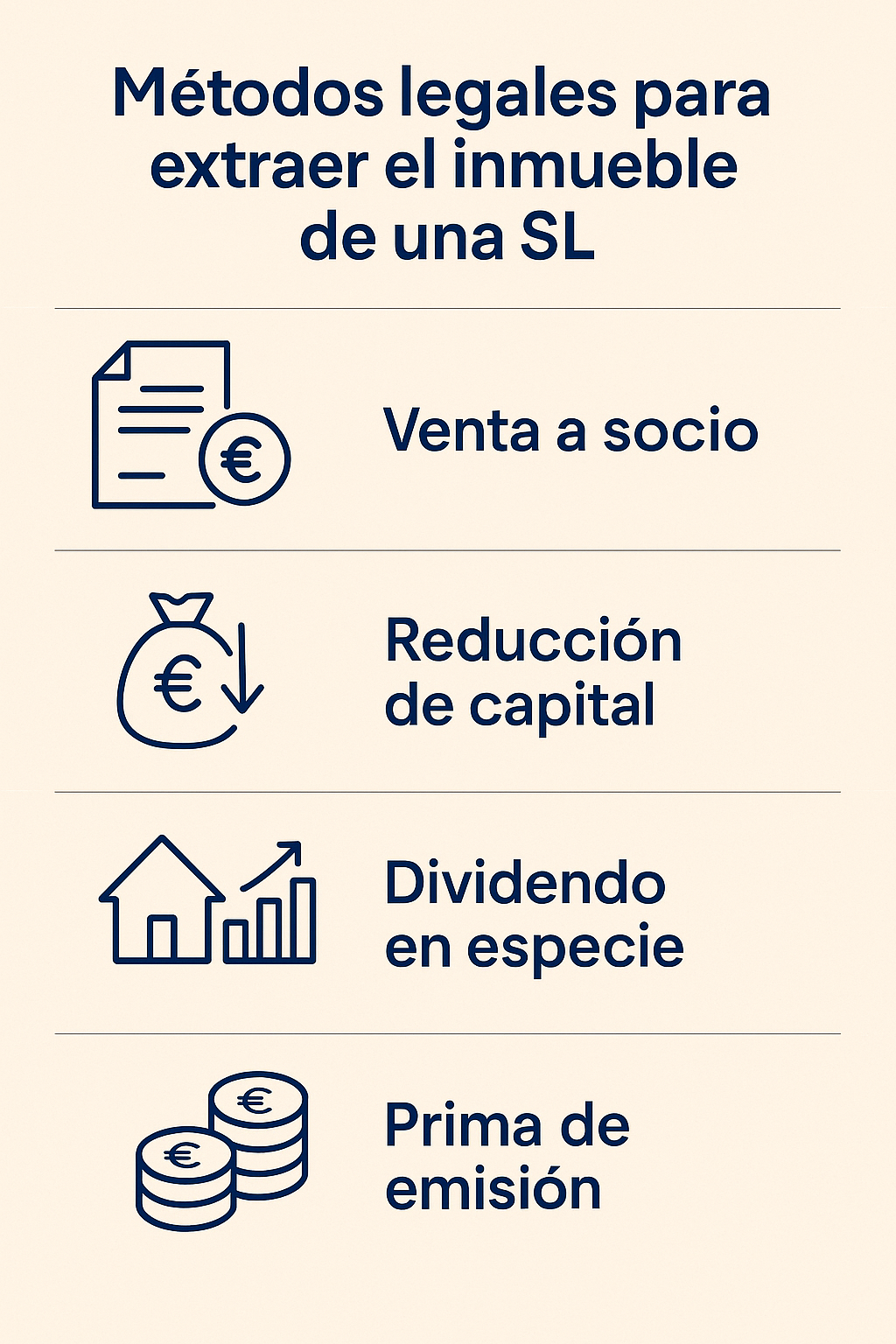

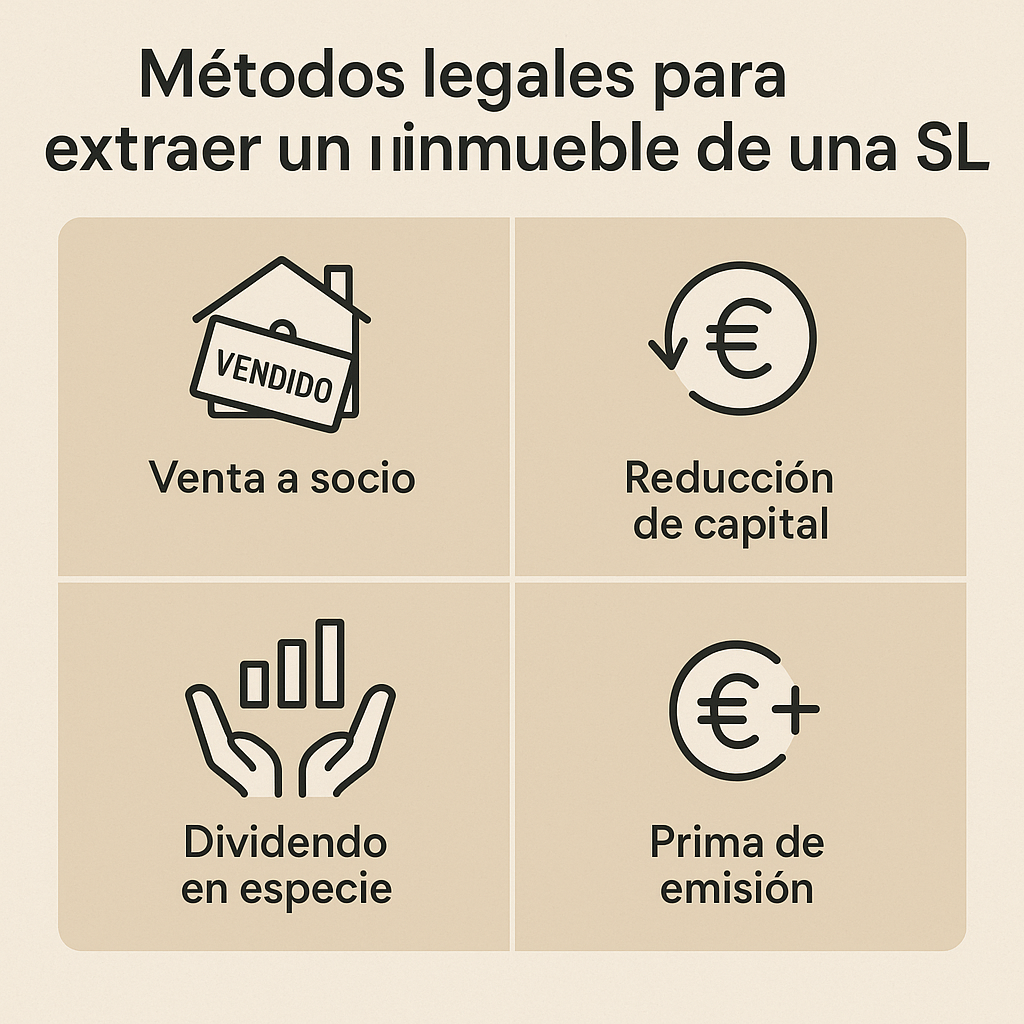

Métodos legales para extraer el inmueble de una SL

Cuando decides sacar un inmueble de una sociedad limitada, hay cuatro vías legales principales para hacerlo. Cada una tiene implicaciones fiscales distintas, y no todas sirven para cualquier situación. Elegir mal puede salirte caro.

1. Venta del inmueble a uno de los socios

Es la opción más directa y sencilla: la SL vende el inmueble a uno de sus socios. En apariencia es una compraventa normal, pero al tratarse de partes vinculadas, Hacienda exige que el precio esté alineado con el valor de mercado.

Ventajas:

- Permite liquidez inmediata a la sociedad

- Operación clara y común

Inconvenientes:

- Puede generar beneficio contable y pagar impuesto de sociedades

- El socio debe pagar ITP o IVA, además del coste de la notaría

Si eres tú quien lo compra, asegúrate de tener bien calculados los gastos asociados. Esta vía puede ser útil si quieres seguir usándolo de forma personal o alquilarlo fuera de la SL.

2. Reducción de capital con adjudicación del inmueble

Aquí la sociedad reduce su capital social y entrega el inmueble como pago a los socios. Es una operación más compleja que requiere acuerdo en junta, escritura pública y puede estar condicionada por el valor contable del bien.

Ventajas:

- No se necesita pagar nada directamente a la SL

- Puede aprovechar reservas acumuladas

Inconvenientes:

- Sujeta a tributación en IRPF del socio

- Posible coste en plusvalía municipal

Usado cuando se quiere reequilibrar el capital o devolver aportaciones a socios de forma no dineraria.

3. Reparto de dividendo en especie

En lugar de repartir dinero, la sociedad entrega el inmueble como dividendo a sus socios. Muy usado cuando hay beneficios acumulados y se busca una salida ordenada del activo.

Ventajas:

- Aprovecha reservas legales o voluntarias

- Permite distribuir activos sin venta formal

Inconvenientes:

- Tributa en IRPF como si fuera dinero (valor de mercado)

- Puede generar impuestos en la sociedad por variación patrimonial

Requiere buena planificación contable y aprobación en junta.

4. Prima de emisión (menos habitual)

Cuando un socio hace aportaciones sin aumentar el capital social, la empresa puede devolverle esos fondos (u otros activos como inmuebles) como prima de emisión. Muy técnico y poco usado, pero puede tener sentido en estructuras complejas.

Como ves, no existe una única forma de extraer un inmueble de una SL, sino que todo depende de la situación patrimonial de la empresa, del perfil fiscal de los socios y del objetivo detrás de la operación.

Comparativa fiscal y contable de cada vía

Elegir cómo sacar un inmueble de una SL no debería hacerse a ciegas. Cada método tiene su propia “cara oculta”: impuestos distintos, impactos contables, gastos adicionales y riesgos si no se ejecuta bien. Por eso, verlo todo de forma comparativa ayuda a tomar decisiones con claridad.

A continuación, te muestro un cuadro resumen con los elementos más importantes:

| Método | Tributación en SL | Tributación en socio | Impuestos indirectos | Riesgo común |

|---|---|---|---|---|

| Venta a socio | Impuesto de Sociedades (IS) | ITP o IVA según el caso | Plusvalía municipal | Valor incorrecto de venta |

| Reducción de capital | No tributa en SL si no hay beneficio | IRPF (ganancia patrimonial) | ITP y Plusvalía municipal | Mal cálculo del valor neto |

| Dividendo en especie | IS si hay revalorización | IRPF (como si fuera dinero) | ITP/IVA y Plusvalía municipal | Doble tributación |

| Prima de emisión | No tributa en SL | IRPF si supera valor de adquisición | Puede generar ITP | Interpretación limitada |

¿Qué influye en la elección?

No existe un “mejor método” universal. Lo que influye realmente es:

- El tipo de socio (persona física o jurídica)

- El valor contable vs. valor de mercado

- Si hay beneficios acumulados

- La finalidad del inmueble (venta, uso, herencia)

- La situación de la empresa (activa, en disolución, sin actividad)

Dos consejos clave antes de decidir:

- Simula el impacto fiscal con números reales. Lo que parece más “barato” puede salir carísimo tras impuestos.

- Consulta con un asesor experto antes de mover ficha. Este tipo de operaciones, si se hacen mal, pueden levantar inspecciones o generar liquidaciones inesperadas.

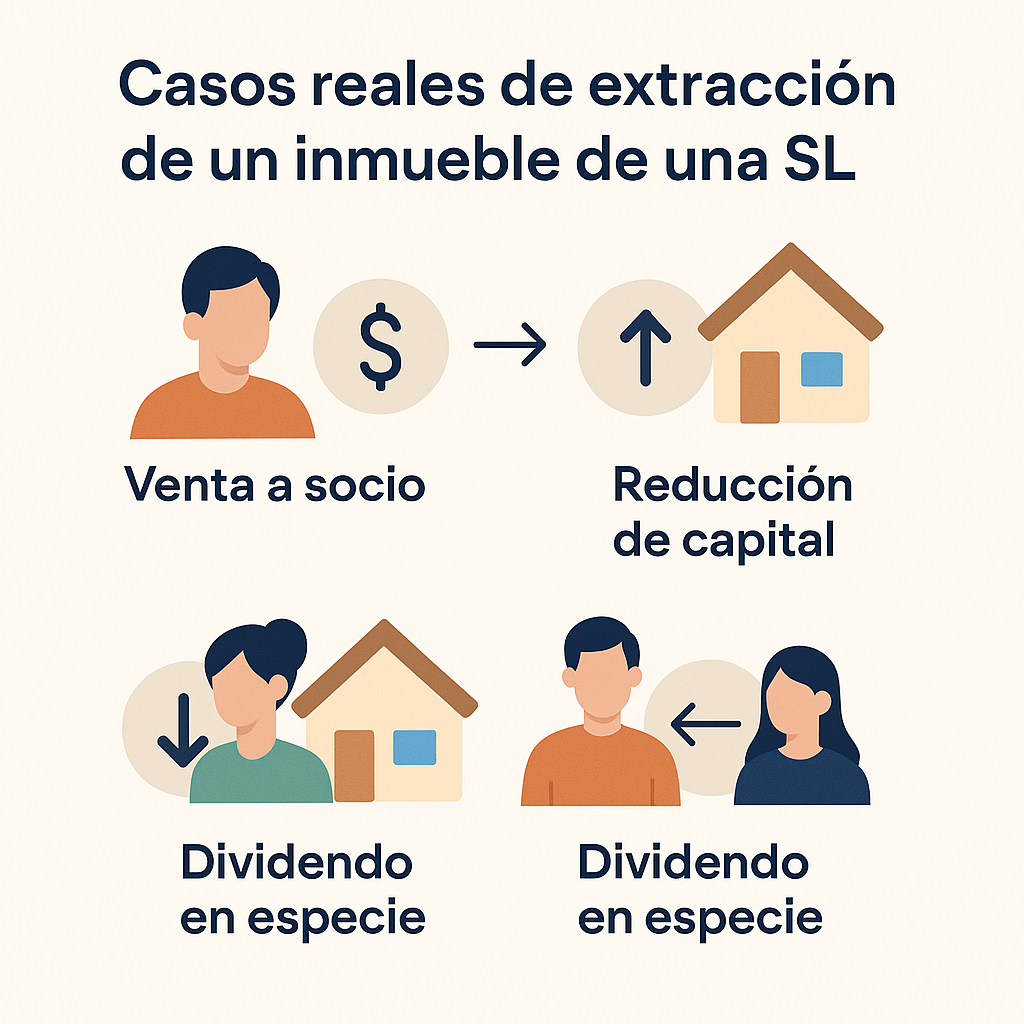

Casos reales y simulaciones prácticas

Entender los métodos sobre el papel está bien, pero lo que realmente ayuda es ver cómo funcionan en la práctica. Por eso, aquí te presento tres escenarios reales simplificados para que visualices qué implica cada vía, con sus números aproximados, impuestos y resultados finales.

Caso 1: Venta a socio

Situación:

Pedro es socio único de una SL que ya no tiene actividad. El inmueble está valorado en 180.000 € y su valor contable en libros es de 90.000 €. Decide comprárselo a la sociedad.

Operación:

- Venta por 180.000 €

- Plusvalía contable: 90.000 €

- Impuesto de Sociedades: 22.500 € (25% de beneficio)

- Pedro paga ITP: 9.000 € (5% sobre valor)

Resultado:

- Pedro adquiere el inmueble pagando un total de 189.000 €

- La SL se queda con el neto tras impuestos

- Ventaja: Sencillez

- Inconveniente: Costes fiscales altos si hay ganancia contable

Caso 2: Reducción de capital con adjudicación

Situación:

Marta es socia al 100% de una SL con una vivienda en balance por 120.000 €, sin hipoteca. Quiere sacar el inmueble sin hacer una compraventa.

Operación:

- Se aprueba reducción de capital por ese valor

- La SL entrega el inmueble a Marta

- No tributa en la SL si no hay ganancia contable

- Marta tributa IRPF por ganancia patrimonial si lo vende después

- Paga ITP: 6.000 € aprox. (5%)

Resultado:

- El inmueble pasa a nombre de Marta

- Costes más bajos si se gestiona bien

- Ventaja: Flexibilidad sin desembolso inicial

- Inconveniente: Más trámites y riesgo de valoración errónea

Caso 3: Dividendo en especie

Situación:

Una SL con varios socios reparte beneficios. En vez de dinero, propone repartir un local valorado en 200.000 €.

Operación:

- La SL hace reparto en especie

- Genera beneficio en la sociedad si el valor es mayor que en libros

- Cada socio tributa IRPF por su parte (aunque no reciba dinero)

- ITP a cargo del socio: 10.000 € aprox. (5%)

Resultado:

- Imputación de rentas sin liquidez

- Puede generar tensiones si no hay consenso

- Ventaja: Permite usar beneficios acumulados

- Inconveniente: Fiscalidad compleja y menos intuitiva

Cada caso tiene sus matices y particularidades. Por eso, antes de decidir, conviene simular tu propio escenario y contar con asesoría profesional. Lo que ahorras en impuestos, muchas veces, compensa el coste del buen consejo.

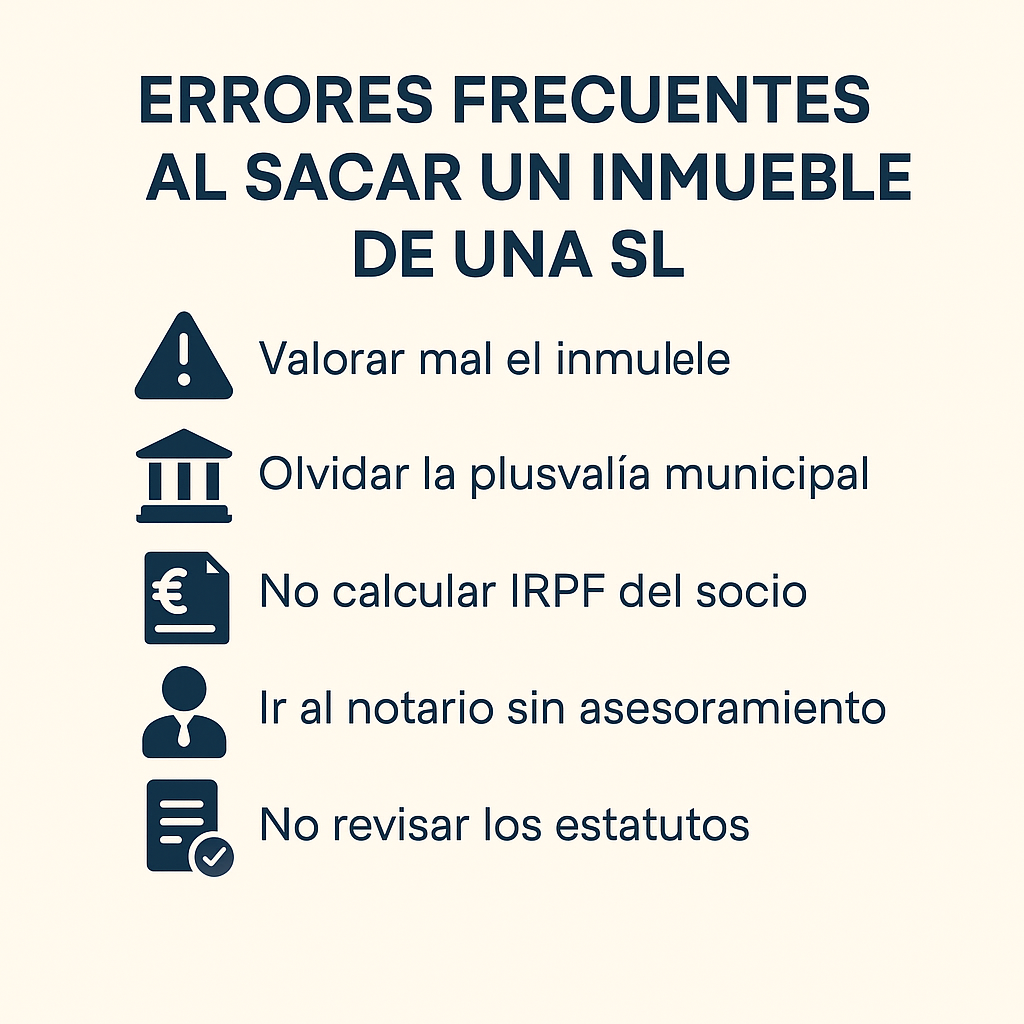

Errores frecuentes y cómo evitarlos

Cuando se trata de sacar un inmueble de una SL, los errores no solo cuestan dinero. También pueden provocar inspecciones, sanciones o incluso conflictos entre socios. Aquí te comparto los fallos más habituales y cómo esquivarlos con criterio.

1. Valorar mal el inmueble

Uno de los errores más repetidos es no ajustar el valor del inmueble al de mercado. Ya sea porque se usa el valor contable o porque se “negocia” un precio entre socios, si Hacienda detecta una diferencia significativa, puede recalcular la operación e imponer ajustes fiscales.

Cómo evitarlo:

Haz siempre una valoración profesional e independiente, especialmente si hay partes vinculadas. No te fíes solo del valor catastral.

2. Olvidar la plusvalía municipal

Muchos piensan que al no haber venta “no se paga plusvalía”. Error. La plusvalía municipal (IIVTNU) se devenga por la transmisión del inmueble, incluso si es entre la SL y el socio. Esto aplica tanto en ventas como en dividendos o reducciones.

Cómo evitarlo:

Consulta con el ayuntamiento correspondiente y anticipa el coste, porque puede ser importante si el inmueble se revalorizó.

3. No tener en cuenta el IRPF del socio

Aunque no haya dinero de por medio, el socio puede tener que declarar una ganancia patrimonial o un rendimiento de capital mobiliario en su IRPF. Esto ocurre, por ejemplo, en el caso del dividendo en especie o la reducción de capital.

Cómo evitarlo:

Haz simulaciones de IRPF antes de decidir. Un reparto que parece inofensivo puede generar un susto en la renta del año siguiente.

4. Ir directamente al notario sin asesoramiento previo

Algunos piensan que basta con ir a un notario y firmar. Pero sin una estrategia bien planteada, pueden cometer errores irreversibles o generar consecuencias fiscales no deseadas.

Cómo evitarlo:

Antes de acudir a la notaría, valora todas las vías posibles con un experto. A veces lo que parece más simple termina siendo lo más costoso.

5. No revisar los estatutos de la sociedad

Hay sociedades que tienen cláusulas en sus estatutos que limitan o condicionan la transmisión de activos, especialmente entre socios o a terceros. Ignorar esto puede dejar la operación nula o impugnable.

Cómo evitarlo:

Revisa los estatutos con lupa o con ayuda profesional antes de iniciar cualquier trámite.

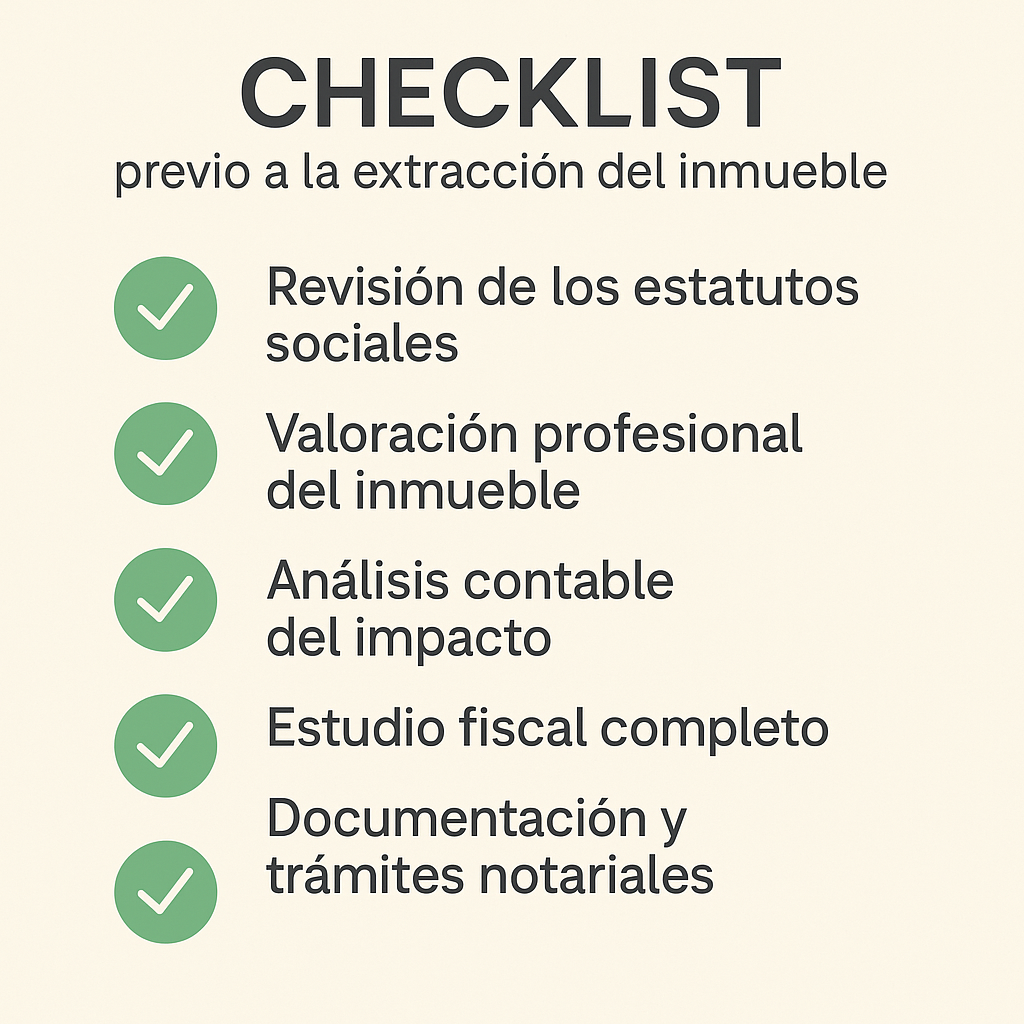

Checklist previo a la extracción del inmueble

Antes de dar el paso y sacar un inmueble de tu sociedad limitada, es fundamental hacer una revisión meticulosa. Esta checklist te ayudará a asegurarte de que no se te escapa nada importante. No es solo un trámite, es una operación estratégica.

1. Revisión de los estatutos sociales

Comprueba si hay cláusulas que regulan la transmisión de bienes, reducción de capital o reparto de dividendos. Algunos estatutos limitan estos movimientos o exigen mayorías especiales.

2. Valoración profesional del inmueble

Solicita una tasación formal o al menos una valoración fundamentada en precios de mercado recientes. Esto no solo evitará conflictos con Hacienda, también protege a los socios.

3. Análisis contable del impacto

Pide a tu asesor contable que calcule:

- El valor neto contable del inmueble

- El impacto en reservas o resultados

- Si hay ganancia o pérdida patrimonial en la SL

4. Estudio fiscal completo

Antes de elegir el método:

- Simula el coste en IS, IRPF, ITP, IVA y plusvalía

- Analiza si se puede compensar pérdidas previas

- Evalúa el perfil fiscal de cada socio afectado

5. Documentación y trámites notariales

Prepara todo lo necesario para formalizar la operación:

- Convocatoria de junta y acta con el acuerdo

- Escritura pública

- Inscripción registral (si aplica)

- Liquidación de impuestos

6. Evaluación de alternativas y calendario

Piensa si realmente necesitas sacar el inmueble ahora, o si puedes:

- Esperar a un mejor momento fiscal

- Reconvertir el uso del inmueble

- Vender a terceros con condiciones más ventajosas

7. Acompañamiento profesional

Este no es el tipo de operación para improvisar. Busca un asesor fiscal, contable y/o mercantil que ya haya gestionado procesos similares.

Si quieres aplicar esto con la ayuda de un experto que ya ha acompañado a decenas de personas como tú, puedes reservar una sesión personalizada aquí → asesoría mercantil

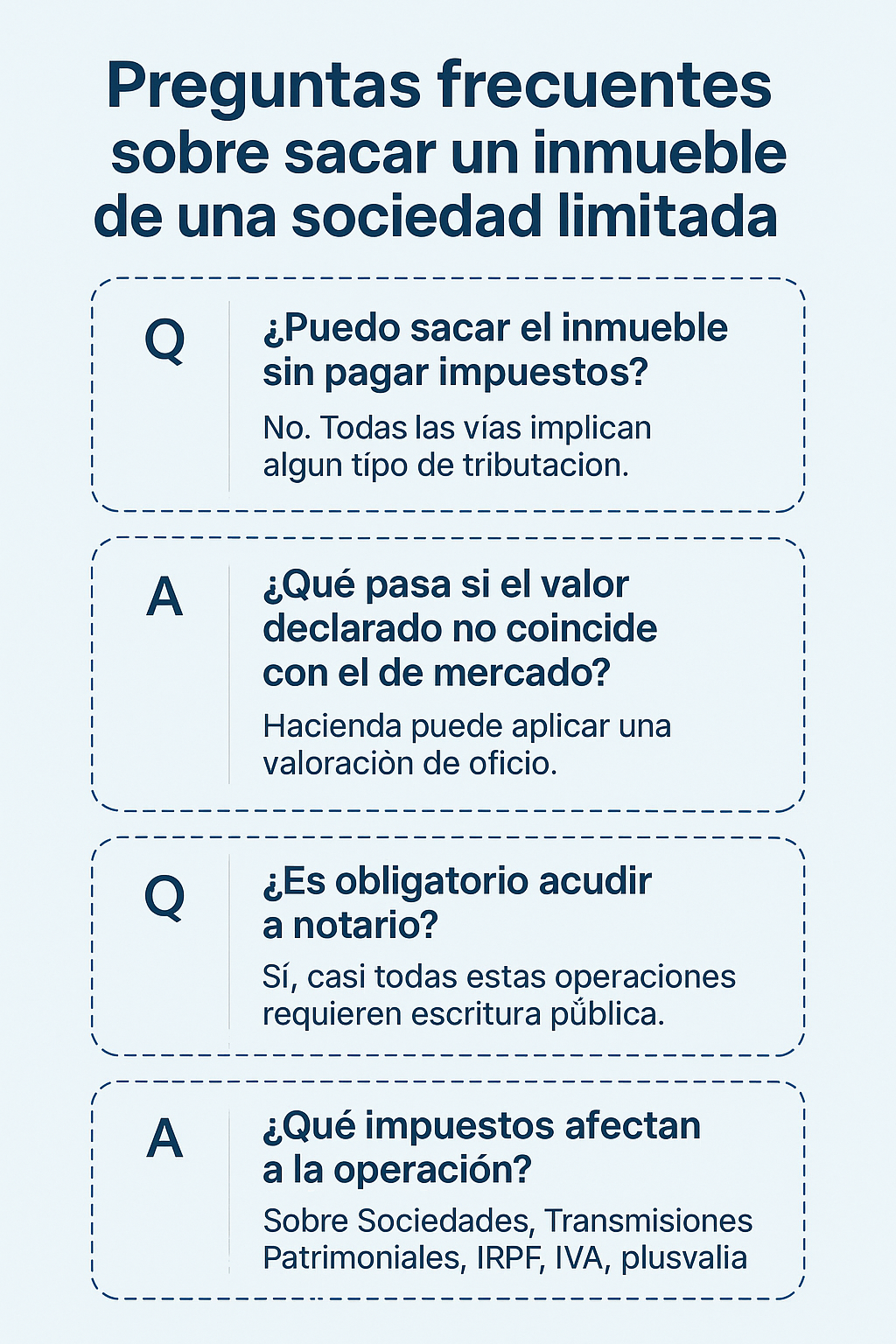

Preguntas frecuentes sobre cómo sacar un inmueble de una sociedad limitada

¿Puedo sacar el inmueble sin pagar impuestos?

No. Todas las vías implican algún tipo de tributación, ya sea en la sociedad o en el socio. Lo importante es elegir la fórmula que minimice la carga fiscal según tu caso.

¿Qué pasa si el valor del inmueble declarado no coincide con el de mercado?

Hacienda puede hacer una valoración de oficio, ajustando la base imponible y aplicando sanciones si detecta infravaloración.

¿Es obligatorio acudir a notario para estas operaciones?

Sí, la mayoría de estas operaciones requieren escritura pública para su validez y posterior inscripción registral.

¿Qué impuestos afectan a la extracción de un inmueble?

Principalmente, el Impuesto sobre Sociedades (IS), el Impuesto sobre la Renta de las Personas Físicas (IRPF), el Impuesto sobre Transmisiones Patrimoniales (ITP), el IVA y la plusvalía municipal.

¿Puedo hacer esta operación sin ayuda profesional?

No es recomendable. La complejidad fiscal y legal hace imprescindible contar con un asesor que guíe y evite errores costosos.

Conclusión

Sacar un inmueble de una sociedad limitada es una operación delicada que requiere planificación, conocimiento y asesoramiento especializado. Ahora conoces las opciones, sus ventajas, riesgos y errores comunes.

Si quieres dar el paso con confianza y sin sorpresas, recuerda que en asesoría mercantil y asesoría empresarial estamos para acompañarte en cada paso.