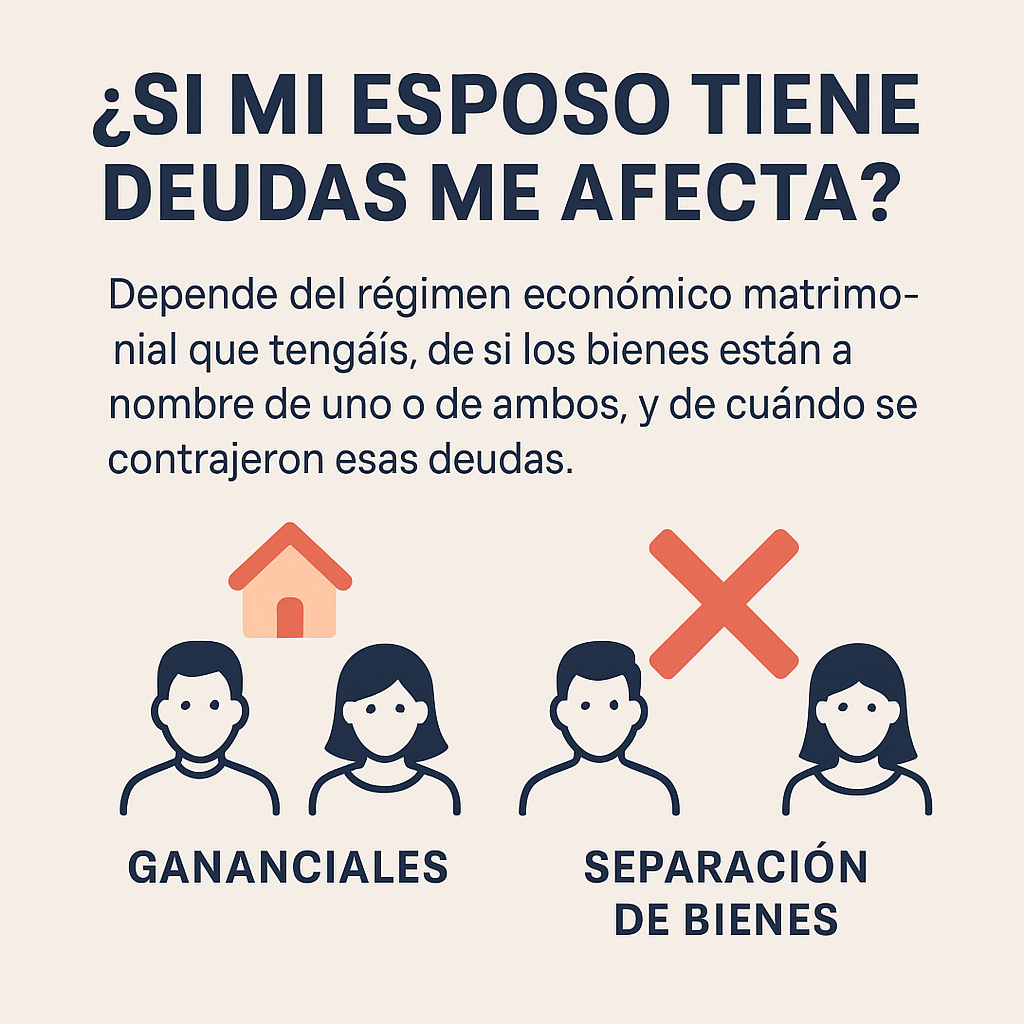

Cuando una persona se casa, rara vez piensa que las deudas de su pareja podrían afectarle directamente. Pero si te estás preguntando “si mi esposo tiene deudas, ¿me afecta?”, la respuesta no es tan simple como un sí o un no. Depende —y mucho— del régimen económico matrimonial que tengáis, de si los bienes están a nombre de uno o de ambos, y de cuándo se contrajeron esas deudas.

Imagina que estás casada y la casa donde vivís está a tu nombre, o eso creías. Si estáis en régimen de gananciales, esa vivienda puede considerarse un bien común… y por tanto, embargable por una deuda que ni siquiera conocías. En cambio, si os casasteis en separación de bienes y tú eres la única titular, las cosas cambian. Como ves, no es un tema menor.

En este blog vamos a explicarlo todo con claridad, ejemplos reales y sin tecnicismos. Porque no se trata solo de leyes, se trata de tu tranquilidad y tu patrimonio.

Y si después de leer esto quieres que alguien revise tu caso contigo paso a paso, puedes explorar nuestras sesiones de asesoría en derecho de familia aquí → Abogado de Familia Online

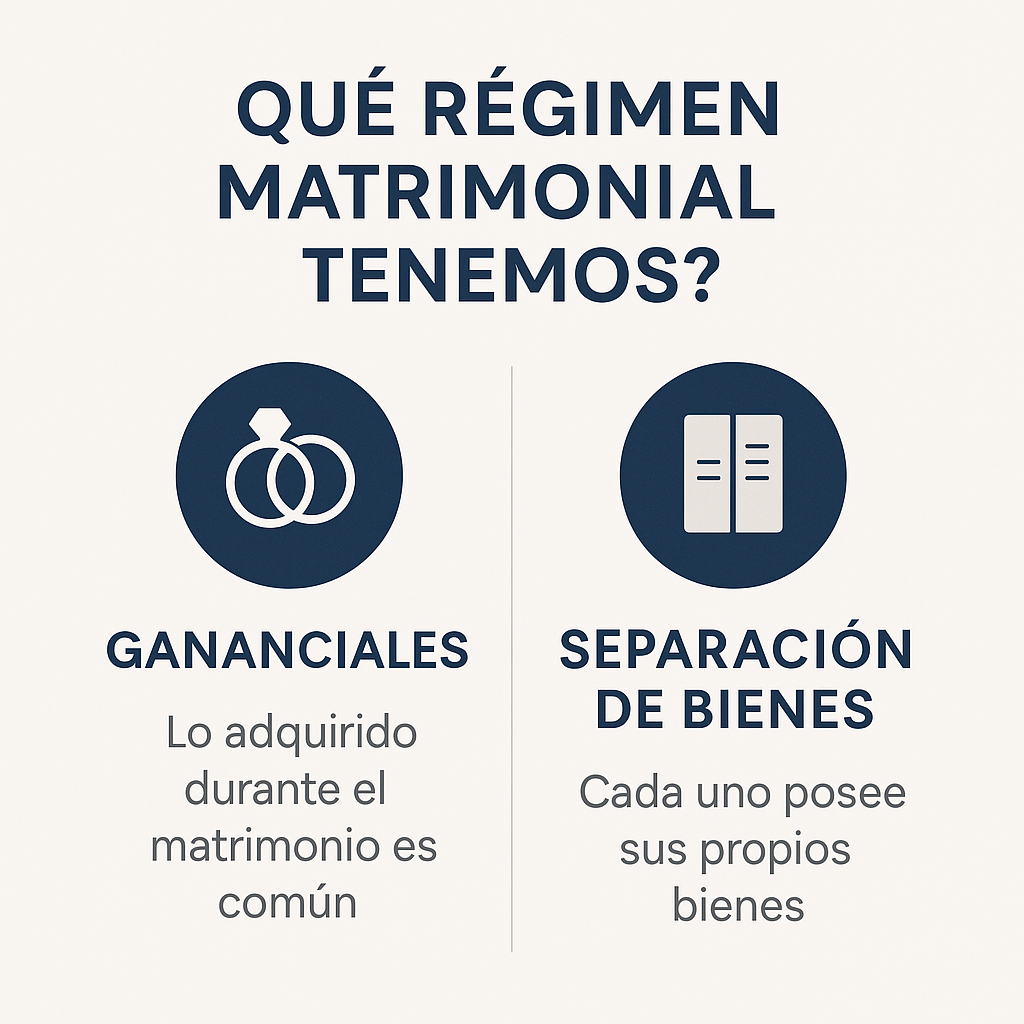

¿Qué régimen matrimonial tenemos y por qué es clave para saber si te afecta?

La respuesta a si te pueden embargar bienes por las deudas de tu esposo empieza aquí: en el régimen económico matrimonial que hayáis escogido. Porque no es lo mismo estar casada en gananciales que en separación de bienes. Y esa diferencia, aunque suene técnica, puede significar que te embarguen una vivienda o que no puedan tocar nada tuyo.

En gananciales, todo lo que se adquiere durante el matrimonio es de los dos.

Eso incluye sueldos, inversiones, casas… y sí, también las deudas. Aunque una deuda la haya contraído solo tu marido, si se entiende que se hizo en beneficio del matrimonio o usando dinero común, puede afectarte directamente.

Por ejemplo: imagina que estáis casados en gananciales y compráis una casa. Aunque tú seas la única que aparece en la escritura, si la compra se hizo durante el matrimonio, es muy posible que ese bien se considere ganancial. ¿Consecuencia? Pueden embargar esa vivienda por una deuda de él, aunque tú no firmaras nada.

En separación de bienes, lo que es tuyo es tuyo, y lo que es suyo es suyo.

Así de simple. Si tú compraste la vivienda antes del matrimonio, o incluso después pero con tu dinero, y está a tu nombre… no te la pueden embargar por una deuda que solo afecta a tu pareja. Aquí la línea es mucho más clara.

Eso sí, hay un matiz muy importante que mencionabas en tu explicación:

“He dado por supuesto que el 100 % es de tu propiedad… pero si la propiedad es compartida al 50 %, claro que pueden embargar: el 50 % de tu pareja.”

Y es así. Aunque tengas separación de bienes, si la propiedad es compartida, la parte del deudor puede ser embargada sin problema.

Por eso, entender qué régimen tenéis y qué bienes son de quién es el primer paso para protegerte legalmente ante deudas que no son tuyas, pero podrían arrastrarte si no estás bien informada.

¿Puede obligarte a pagar deudas de tu esposo si firmaste como avalista o co‑deudora?

Aquí ya no hablamos solo del régimen matrimonial, sino de si tú aceptaste voluntariamente asumir una responsabilidad económica junto a tu pareja. Porque sí: si firmaste como avalista o co-deudora, legalmente puedes ser tan responsable de la deuda como él.

Avalista: ¿Qué implica de verdad?

Firmar como avalista suena inofensivo. “Solo por si acaso”, “nunca llegará a pasar nada”, “es por ayudarte”… Pero la realidad legal es muy distinta. Cuando actúas como avalista de tu esposo, te conviertes en garantía personal del pago de esa deuda. Si él no paga, el acreedor puede dirigirse directamente contra ti. Sin aviso, sin proceso judicial previo, y sin importar tu régimen matrimonial.

Además, si eres avalista y no puedes pagar, te pueden embargar tu nómina, tu cuenta bancaria o tu vivienda, incluso si está a tu nombre y se considera bien privativo.

Co-deudora: aún más fuerte

Ser co-deudora es todavía más comprometido. En este caso no solo garantizas, sino que firmas como titular de la deuda. Es decir, es tan tuya como suya desde el primer momento. Aquí no importa si tú usaste o no el dinero. Si firmaste, eres legalmente responsable.

Este tipo de situaciones son muy comunes en préstamos personales, hipotecas, tarjetas de crédito o incluso compras a plazos. A veces firmamos sin entender del todo lo que implica, solo “para ayudar”. Pero eso puede acabar en juicios, embargos, y consecuencias graves.

¿Qué puedes hacer?

- Pide siempre copia de lo que firmes.

- Consulta antes de firmar: muchos avales se pueden evitar si se justifica la solvencia del deudor.

- Pregunta si puedes revocar el aval: en algunos casos, con acuerdo del acreedor, es posible.

- Si ya firmaste, infórmate cuanto antes para saber qué consecuencias puedes tener y si hay margen de actuación.

Firmar por amor puede salir muy caro. Y no es una metáfora.

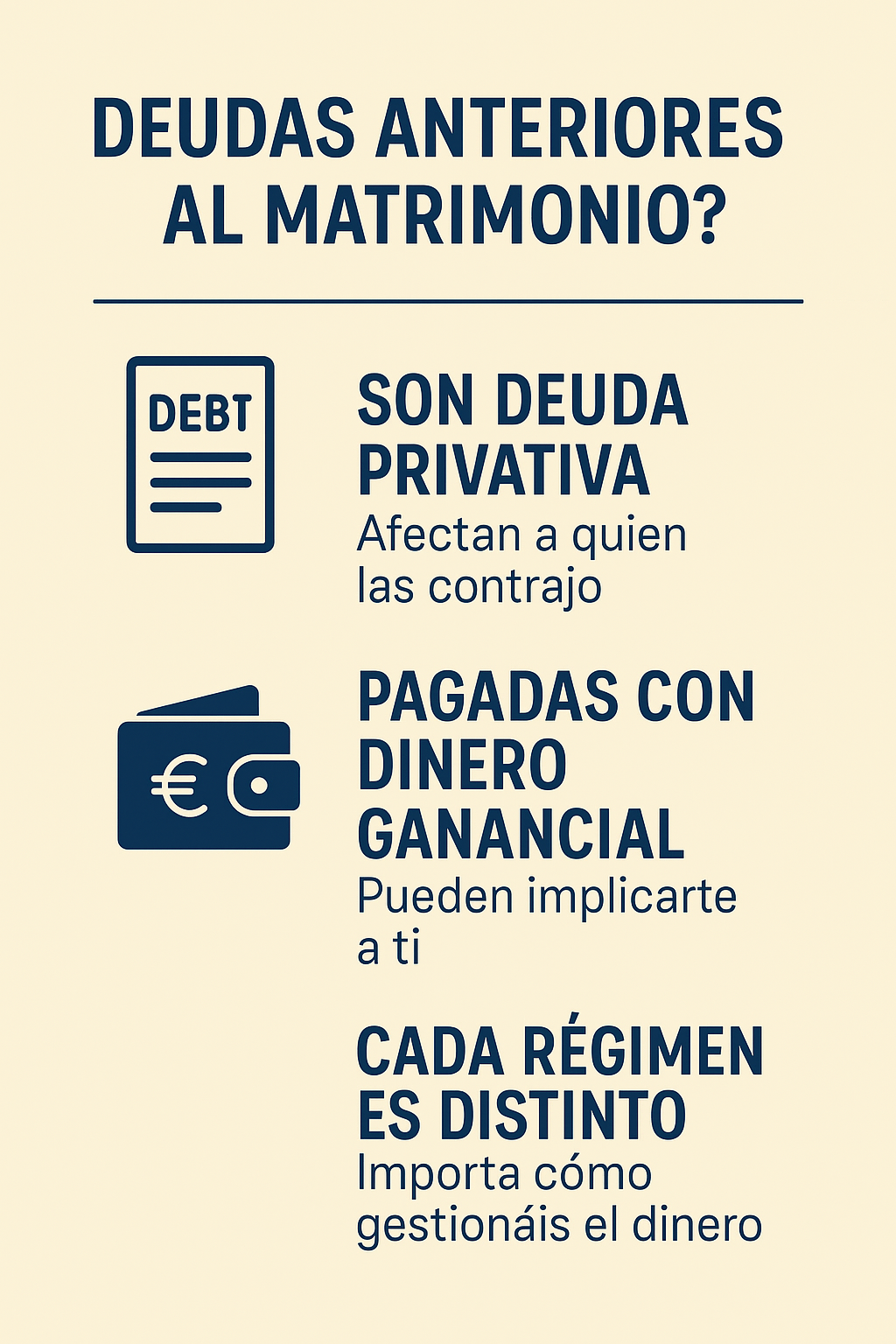

¿Qué ocurre con deudas anteriores al matrimonio?

Una de las dudas más frecuentes —y también más delicadas— es qué pasa con las deudas que tu esposo contrajo antes de casaros. ¿Te afectan? ¿Pueden embargar bienes del matrimonio por ellas? Aquí la ley es clara… aunque la práctica tiene sus matices.

En principio, las deudas anteriores al matrimonio son privativas

Esto significa que solo afectan a la persona que las contrajo. Si tu marido pidió un préstamo o acumuló una deuda antes de casaros, esa deuda sigue siendo suya incluso si luego os casáis. El hecho de casarte no convierte automáticamente esa deuda en tuya.

Ahora bien, entra en juego un factor importante: cómo se gestiona esa deuda una vez casados.

Cuidado con pagar deudas privativas con dinero ganancial

Imagina que os casáis en gananciales y, desde ese momento, usáis vuestra cuenta común para pagar esa deuda antigua. Aunque fuera de él, al pagarla con dinero del matrimonio, se genera lo que se llama “carga de la sociedad ganancial”. Eso quiere decir que, en ciertos casos, podría considerarse que tú también estás implicada en la deuda o en sus consecuencias, como por ejemplo en caso de embargos.

Este matiz es clave, porque muchas parejas usan una única cuenta bancaria sin plantearse la implicación legal. Y al hacerlo, sin saberlo, pueden estar mezclando bienes y responsabilidades.

¿Y si estáis en separación de bienes?

Aquí el panorama es más claro: cada uno responde por lo suyo, tanto antes como después del matrimonio. Pero no te confíes: si usáis dinero conjunto o compartís propiedad de bienes, un juez puede llegar a analizar si hay responsabilidad compartida. De nuevo, el uso del dinero es más importante que el nombre de la deuda.

¿Pueden embargar tu vivienda? Casos reales y ejemplos

Una de las situaciones más delicadas y angustiosas es pensar: “¿Y si por una deuda de mi esposo me quitan la casa?” La respuesta, de nuevo, depende del régimen matrimonial, de la titularidad del inmueble y del origen del dinero usado para comprarlo.

Vamos a ver cada caso con claridad y ejemplos reales para que sepas dónde estás tú.

Caso 1: Vivienda adquirida durante el matrimonio y está a tu nombre

Si estáis en gananciales, aunque tú seas la única titular, la casa puede considerarse bien ganancial si se adquirió durante el matrimonio. Eso significa que es embargable por una deuda de tu marido, aunque tú no firmaras nada.

“Alguien puede defender que en realidad ese bien no es privativo, sino ganancial”, como bien explicabas en tu audio. Y eso puede ser suficiente para que se ordene un embargo.

Caso 2: Vivienda adquirida antes del matrimonio por ti

Si la casa es anterior al matrimonio y no hay mezcla de patrimonios, en principio se considera bien privativo. Si estáis en separación de bienes, no deberían poder embargarla. Pero ojo si se han usado fondos comunes para pagar hipoteca, reformas o gastos: eso puede generar conflictos o reclamaciones.

Caso 3: Vivienda en copropiedad (50 % tú, 50 % él)

Aquí es directo: sí pueden embargar el 50 % de tu marido. Y eso afecta a la vivienda completa, porque podría entrar un tercero (el acreedor) como nuevo “copropietario”. Eso, en la práctica, te complica muchísimo la gestión de tu parte y puede incluso llevar a una subasta forzosa del inmueble.

¿Qué deberías revisar?

- Escritura de la vivienda: ¿quién figura como propietario?

- Fecha de adquisición: ¿antes o después del matrimonio?

- Régimen económico: ¿gananciales o separación de bienes?

- Origen del dinero: ¿cuenta común o fondos privativos?

El tema de la vivienda es siempre uno de los más vulnerables en caso de deudas. Porque no es solo un bien económico: es tu hogar.

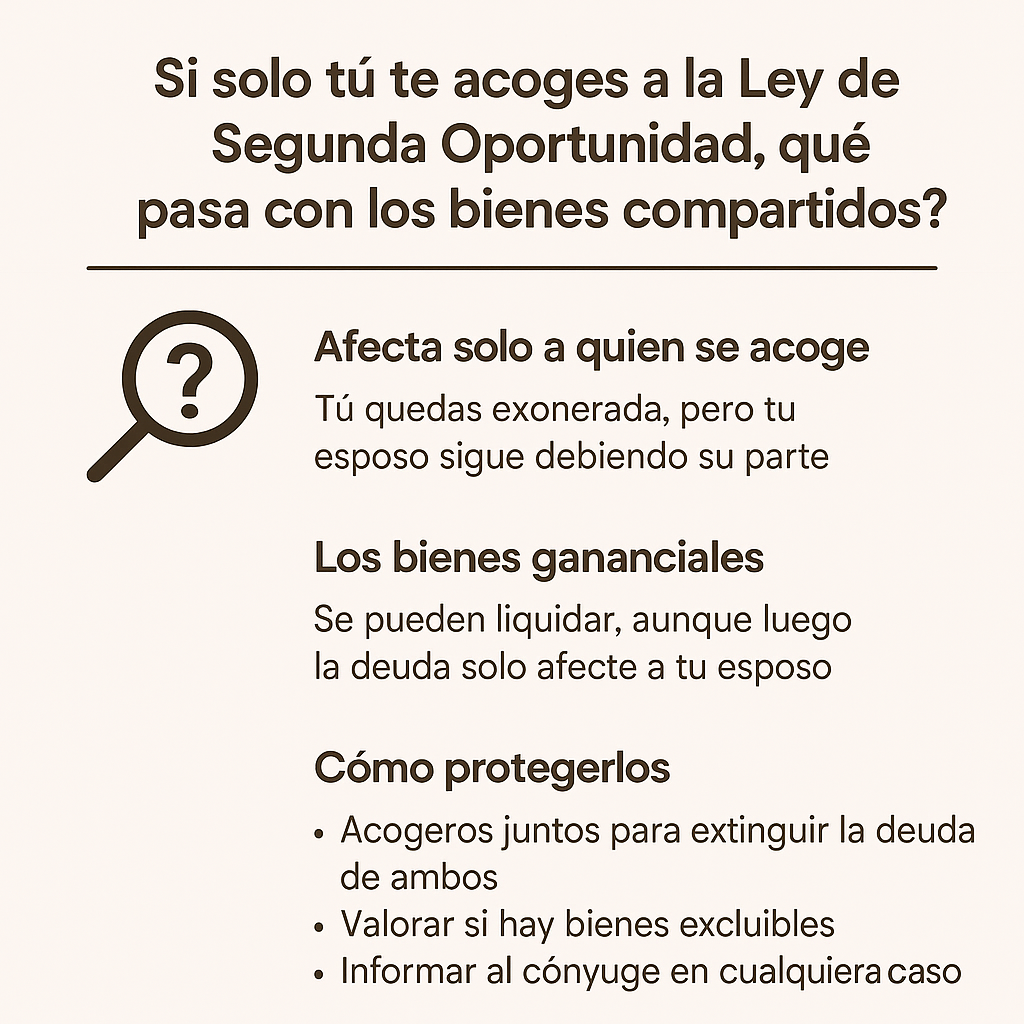

Si solo tú te acoges a la Ley de Segunda Oportunidad: ¿qué pasa con los bienes compartidos?

La Ley de Segunda Oportunidad es una herramienta poderosa para cancelar deudas cuando ya no puedes hacerles frente. Pero, ¿qué ocurre si solo uno de los dos —por ejemplo, tú— decide acogerse a ella y hay bienes en común con la pareja? ¿Qué pasa con esa vivienda compartida, esa cuenta conjunta o ese coche que figura a nombre de los dos?

Lo primero: esta ley afecta solo a quien se acoge

Si tú eres la persona que inicia el procedimiento, la exoneración de deudas solo te afecta a ti. Tu esposo, si no participa del proceso, sigue siendo plenamente responsable de las deudas. Es decir, no desaparecen para ambos, solo para ti.

Esto también significa que los acreedores pueden seguir reclamando la parte de tu pareja, incluso si tú ya quedaste liberada. Y si hay bienes gananciales o en copropiedad, eso puede generar situaciones complejas.

¿Y si los bienes son gananciales?

En caso de bienes gananciales, el administrador concursal puede decidir liquidarlos, incluso si tú solo posees la mitad. Aunque tú salgas “limpia” del proceso, la vivienda, vehículo o inversiones comunes pueden verse afectadas. Porque se entienden como parte de tu patrimonio compartido.

Y si bien tú quedas libre de la deuda, tu pareja no. Así que puede suceder que el bien se venda, y que lo recaudado se use para pagar a los acreedores. Aunque tú no debas ya nada.

¿Qué hacer si quieres proteger los bienes compartidos?

- Valora acogerte juntos: si ambos tenéis deudas, iniciar el proceso como pareja puede evitar problemas futuros.

- Informa al otro cónyuge: si solo tú inicias el proceso, tu pareja debe conocer las implicaciones.

- Consulta si puedes excluir ciertos bienes, especialmente si hay menores o vivienda habitual involucrada.

La Ley de Segunda Oportunidad es útil, pero en matrimonios con bienes comunes, acogerse solo uno puede afectar al otro indirectamente. No lo hagas sin asesorarte bien primero.

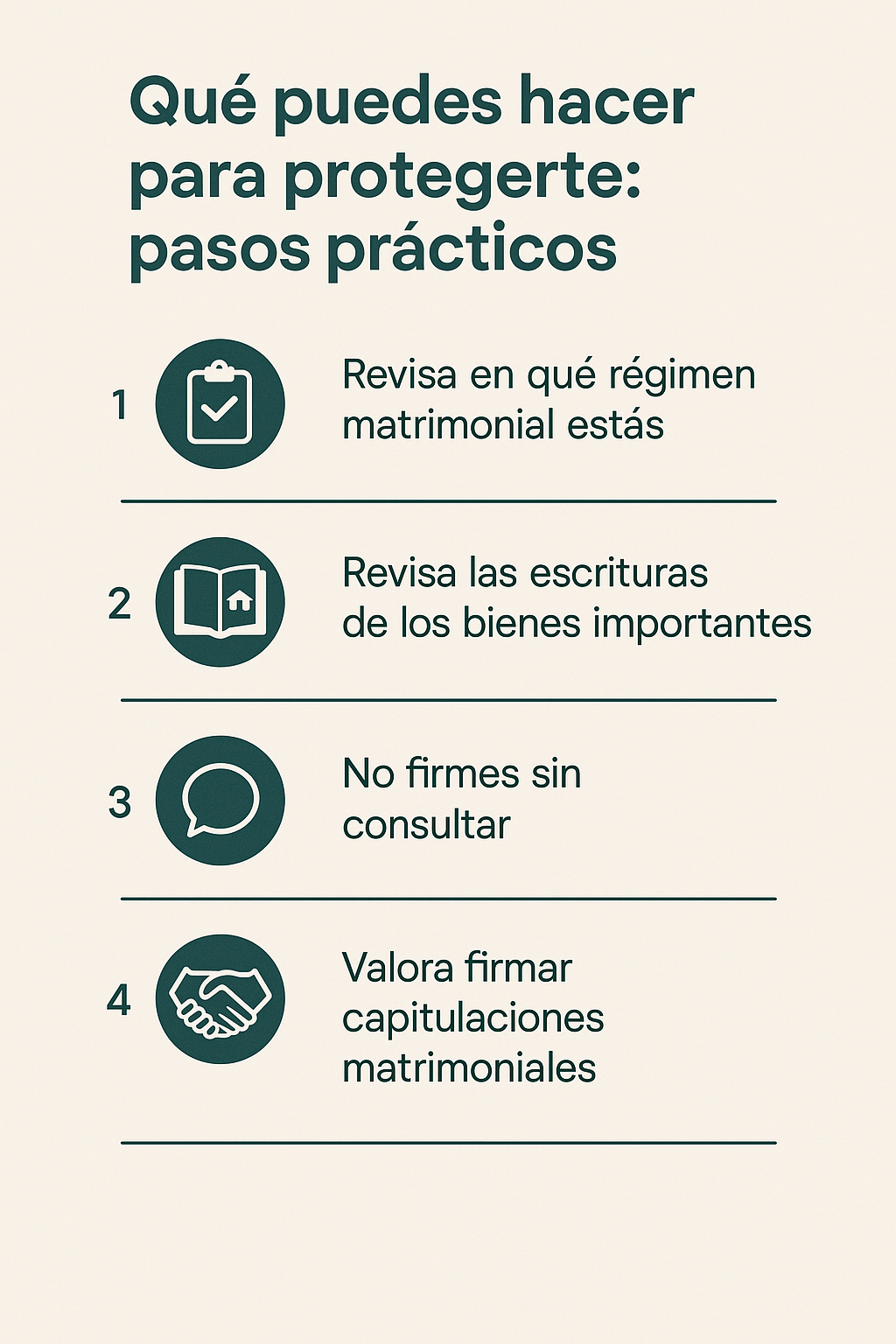

Qué puedes hacer para protegerte: pasos prácticos

Saber que las deudas de tu pareja pueden afectarte es solo el primer paso. Lo realmente útil es saber cómo protegerte de verdad, desde ya, para evitar sustos innecesarios o consecuencias graves en el futuro. Aquí tienes una lista de acciones concretas que puedes poner en marcha hoy mismo.

1. Revisa en qué régimen matrimonial estás

Muchas personas no lo recuerdan o ni siquiera saben si firmaron algo diferente al casarse. Puedes comprobarlo fácilmente:

- En la escritura de matrimonio o en el Registro Civil.

- Si no firmasteis capitulaciones matrimoniales, lo más habitual es que estéis en gananciales (salvo en algunas comunidades autónomas como Cataluña o Baleares, donde por defecto es separación de bienes).

Saberlo es fundamental para entender qué bienes están protegidos y cuáles no.

2. Revisa las escrituras de los bienes importantes

¿La vivienda está a tu nombre? ¿Figuráis los dos? ¿Cómo se pagó? Estas respuestas determinan si es embargable o no.

Haz lo mismo con coches, cuentas bancarias, inversiones, propiedades… Lo que está a nombre de los dos o se compró con dinero común puede estar en riesgo si hay deudas.

3. No firmes sin consultar

Ya sea como avalista, como co-deudora o en cualquier operación financiera, consulta primero a un asesor legal o financiero. Muchos problemas vienen de firmar “por ayudar”, sin conocer las consecuencias reales.

4. Si tienes dudas, valora firmar capitulaciones matrimoniales

Puedes cambiar de régimen matrimonial incluso después de años de casada. Si lo haces bien asesorada, puedes proteger tu patrimonio frente a posibles deudas ajenas. No es desconfianza: es prudencia.

5. Si ya hay riesgo, pide asesoramiento cuanto antes

Si tu pareja ya tiene deudas, cuanto antes se actúe, más margen hay para evitar consecuencias. Puedes consultar con un abogado experto en derecho de familia o mercantil y revisar todas las opciones: desde negociar con acreedores hasta recurrir a la Ley de Segunda Oportunidad.

Qué hacer si ya hay un embargo o aviso de deuda

Cuando la amenaza ya está sobre la mesa, lo que necesitas es claridad y acción. Si has recibido una notificación de embargo, una carta de reclamación de deuda o te han embargado parte de tu nómina o cuentas, esto es lo que puedes hacer paso a paso.

1. Revisa la documentación

Antes de asumir que estás obligada a pagar, pide toda la documentación posible: contrato de la deuda, título ejecutivo, notificación del juzgado, etc.

Verifica si tú figurabas como parte deudora, si aparece tu nombre o si estás siendo afectada por estar casada en gananciales o como avalista.

2. No ignores la notificación

Ignorarla no la hace desaparecer. Al contrario, puede hacer que los plazos legales se agoten y ya no tengas forma de defenderte. Actúa rápido, porque los recursos y alegaciones tienen plazos estrictos.

3. Acude a un abogado especializado

Aquí no vale improvisar. Un abogado experto en derecho de familia o mercantil podrá:

- Confirmar si el embargo es legal o recurrible.

- Estudiar si hay bienes privativos que están siendo indebidamente afectados.

- Ver opciones de paralizar el embargo.

- Proponer soluciones como la dación en pago, negociación o Ley de Segunda Oportunidad.

Aquí puedes consultar con un profesional que ya ha acompañado a muchas personas en tu situación → Asesoría Mercantil Online

4. Protege lo que aún puedas proteger

Aunque ya haya un embargo, puedes evitar que la situación empeore. Por ejemplo:

- Cambiar régimen matrimonial (con acuerdo).

- Dejar constancia de titularidades.

- Revisar cuentas conjuntas y limitar accesos.

Ante un embargo, actuar con información y rapidez es la diferencia entre perderlo todo o defender lo que te pertenece.